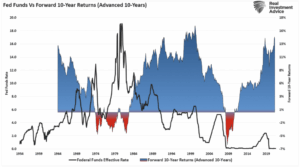

La lotta all’inflazione e alla stabilità dei prezzi da parte della Banca Centrale Europe e della Federal Reserve comincia a prensentare il conto.

La politica restrittiva della BCE ha portato a un aumento dei tassi dei mutui ipotecari e ad un calo della domanda di prestiti da parte delle imprese e delle famiglie in Europa. La banca centrale prevede un ulteriore inasprimento degli standard creditizi nel primo trimestre del 2023, che potrebbe portare a un aumento significativo delle rate dei mutui a tasso variabile.

Se la BCE confermasse un nuovo aumento dei tassi di 50 punti base, le rate dei mutui potrebbero aumentare di quasi 35 euro al mese, con un aumento di 197 euro in dodici mesi. Gli esperti prevedono che l’Euribor a 3 mesi possa continuare ad aumentare, arrivando a 3,4% a giugno 2023, con una rata del mutuo che potrebbe raggiungere 711 euro.

Per affrontare questa situazione, potrebbero essere necessari nuovi approcci per aiutare le famiglie e le imprese a gestire l’aumento dei costi dei prestiti. Potrebbe essere utile considerare opzioni di mutuo a tasso fisso o di riduzione delle rate, oltre a programmi di risparmio e investimento per aiutare a gestire l’aumento dei costi dei prestiti a lungo termine.

Sul fronte inflazione i redditi e la perdita di valore dei depositi bancari soffrono, infatti:

- L’inflazione influisce significativamente sulla vita delle persone e sulla loro capacità di consumare e risparmiare.

- I redditi bassi sono particolarmente colpiti dall’inflazione.

- I redditi da lavoro dipendente possono rimanere fermi mentre i prezzi continuano ad aumentare, causando una diminuzione dei salari reali.

- Tra i Paesi dell’OCSE, i dipendenti italiani hanno subito una perdita del potere d’acquisto del 2,9% dal 1990 al 2020.

- L’inflazione elevata riduce il valore reale dei debiti contratti, ma questo effetto viene annullato dalla perdita di valore dei depositi bancari.