?? USA – Il lavoro si svuota sotto la superficie

Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto le attese (7,2 mln) e in calo anche rispetto al dato precedente rivisto (6,93 mln). Il punto chiave è il rapporto tra domanda e offerta di lavoro: con ~7,5 milioni di disoccupati contro ~6,5 milioni di job openings, il mercato non è più “teso”, ma inizia a girare a sfavore dei lavoratori.

Il segnale diventa più netto guardando ai licenziamenti. I Challenger Job Cuts di gennaio balzano a 108.435, con un +205% m/m e +118% a/a, massimo dal 2009. I tagli non sono marginali: UPS (~30.000), Amazon (16.000), Dow (4.700). E soprattutto cambia la motivazione: il 26% dei licenziamenti è attribuito a condizioni economiche, in aumento dal 21% del 2025. Non è ristrutturazione tattica, è cautela ciclica.

Anche il flusso settimanale conferma il raffreddamento. Le Initial Jobless Claims salgono a 231.000, +22.000 w/w, sopra le attese (212.000). Non è un collasso, ma è un progressivo deterioramento. A rendere il quadro più fragile c’è il dato sulle hiring plans, ferme a 5.306, minimo storico: le aziende non licenziano in massa, ma non assumono più.

Sul fronte prezzi e sentiment, il quadro resta coerente con un rallentamento ordinato. Il sentiment dell’Università del Michigan risale a 57,3 (attese 55), massimo da sei mesi, mentre le aspettative di inflazione a 1 anno scendono a 3,5% (da 4,2%). Il CPI di gennaio è visto in area 2,48–2,50% a/a, con una decelerazione di circa 18 bps. Non abbastanza per un taglio imminente: la probabilità di un taglio Fed a marzo resta solo 16%.

? Lettura operativa: il lavoro USA non sta crollando, ma si sta svuotando. Meno offerte, più licenziamenti, assunzioni congelate. È il classico scenario in cui la Fed può permettersi di aspettare: l’inflazione scende lentamente, l’economia rallenta senza rompersi. Supporto ai mercati nel breve, ma il motore della crescita americana gira ormai a regime ridotto.

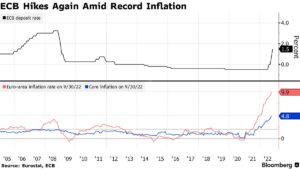

?? EUROPA – Inflazione rientrata, ciclo reale irregolare

In Europa il fronte inflazione si normalizza, ma il ciclo reale resta disomogeneo. A gennaio l’inflazione dell’Eurozona scende all’1,7% dal 2,0%, mentre la core cala al 2,2% dal 2,3%. Con target BCE al 2% e tassi al 2%, la banca centrale entra in una zona di comfort: può restare ferma senza forzare né tagli né nuove strette.

La manifattura migliora, ma senza vero slancio. Il PMI dell’Eurozona sale a 49,5 da 48,8, restando sotto 50. La produzione segna il 10° aumento in 11 mesi e la fiducia tocca i massimi da febbraio 2022, ma la ripresa è diseguale: Francia 51,2, Grecia 54,2 e Paesi Bassi 50,1 in espansione; Spagna 49,2, Germania 49,1, Italia 48,1 e Austria 47,2 ancora in contrazione. A rendere il quadro più fragile c’è l’inflazione dei costi manifatturieri, ai massimi da 3 anni, mentre i prezzi di vendita restano quasi fermi, comprimendo i margini.

In Germania il consumer regge ma rallenta. Nel 2025 le vendite al dettaglio reali crescono del 2,7%, con un forte decoupling interno (+3,8% nel primo semestre, +1,7% nel secondo). Rispetto al 2021 il retail reale è ancora -0,1%, mentre il nominale è +17,3%. L’e-commerce continua a sovraperformare (+10,1% reale). A dicembre il retail reale sale del 3,2% YoY, ma il dato mensile resta debole (+0,1% reale, -0,1% nominale).

Guardando al 2026, le vendite totali sono stimate a €697,4 miliardi, l’online a €96,3 miliardi, ma il sentiment resta prudente: 49% dei retailer attende un calo delle vendite e 77% teme l’impatto dei salari.

La sintesi macro è semplice: inflazione sotto controllo, crescita ancora a tratti. Stabilità nel breve, ma senza un motore interno robusto.

?? UK – Equilibrio fragile tra inflazione e lavoro

Nel Regno Unito il quadro resta più teso rispetto a Stati Uniti ed Europa. La Bank of England mantiene i tassi al 3,75%, con una probabilità di taglio immediato inferiore all’1%. Il voto del Comitato resta sbilanciato verso lo status quo, mentre il mercato guarda già avanti: la probabilità di un taglio ad aprile sale al 70%, con un tasso neutrale stimato attorno al 3,25%.

Il nodo centrale resta l’inflazione. A 3,4%, è ancora ben sopra il target del 2%, e questo limita la possibilità di una svolta rapida. Allo stesso tempo il mercato del lavoro inizia a mostrare segni di raffreddamento: la disoccupazione sale al 5,1%, oltre il 5,0% previsto dalla BoE a novembre. Non è un deterioramento brusco, ma è sufficiente a rendere il bilanciamento della policy più delicato.

Sul fronte reale, il PIL di novembre cresce dello 0,3%, un dato che evita scenari recessivi ma non cambia il quadro di fondo. La crescita tiene, ma senza forza sufficiente per assorbire l’inflazione residua.

La lettura macro è lineare: la BoE è intrappolata tra prezzi ancora elevati e un lavoro che perde equilibrio. I margini di manovra esistono, ma il timing resta critico, e il Regno Unito rimane un’area sensibile a errori di policy più che a shock esterni.

? FX – Meno dollaro, più dispersione

Sul mercato valutario il messaggio non è direzionale, ma di riequilibrio. Le aspettative sui tassi USA continuano a scendere: l’OIS 1M forward 1Y prezza circa -12 bps verso il 3,00%, livello che coincide con il limite inferiore del range considerato neutrale. È questo, più dei dati di breve, a ridurre il sostegno strutturale al dollaro.

Il DXY resta in area 98,00, ma con una tenuta sempre più difensiva. Sull’EUR/USD il supporto in zona 1,1770 ha retto, con il cambio rimasto sotto 1,18 senza accelerare al ribasso. L’euro beneficia meno di forza propria e più di un USD che perde dominanza quando il mercato sente “policy meno restrittiva”.

Nel Regno Unito, l’aumento dei rendimenti sui Gilt trentennali aggiunge pressione a una sterlina già sensibile all’incertezza sulla traiettoria della BoE, che resta divisa con un voto 5–4 percepito come più dovish. Il risultato è una valuta più esposta al repricing delle aspettative che a miglioramenti macro interni.

Sul fronte dei cross europei, l’EUR/GBP trova supporto in area 0,8670–0,8680, con un bias verso 0,88 nel prossimo mese, riflettendo una sterlina più vulnerabile che un euro strutturalmente forte. In questo contesto il franco svizzero torna a svolgere un ruolo di safe haven, mentre coppie come AUD/CHF restano esposte a fasi di risk-off anche senza shock evidenti.

La sintesi FX è chiara: non è un mercato da trend puliti, ma da aspettative di policy. Il dollaro perde centralità, la dispersione aumenta, e i movimenti nascono più dal repricing dei tassi che dai fondamentali ciclici di breve.

? ENERGIA – Prezzato il rischio, non la scarsità

Sull’energia il messaggio è di decompressione del rischio, non di svolta ciclica. Il Brent chiude la settimana con un calo del 4,36%, segnale di un mercato che riduce il premio geopolitico più che scontare un deterioramento improvviso della domanda. Anche il tema delle forniture resta gestibile: le importazioni indiane di greggio russo scendono a 1,1–1,2 mb/d a gennaio, dai 1,8 mb/d di novembre 2025, mentre la riduzione delle tariffe USA sui beni indiani (dal 25% al 18%) contribuisce a un riequilibrio più ordinato dei flussi.

Sul gas europeo il movimento è stato più netto. Il TTF perde il 13,59%, ma il calo dei prezzi non elimina la fragilità strutturale: gli stoccaggi UE scendono sotto il 41%, contro il 53% di un anno fa e una media quinquennale del 57%. Il mercato prezza sollievo nel breve, non abbondanza.

La lettura macro è coerente: l’energia segnala una domanda globale che rallenta senza rompersi, con prezzi che si muovono più per aggiustamenti di rischio che per fondamentali estremi. Volatilità elevata, direzione ancora assente.

? METALLI – Volatilità da flussi, non da fondamentali

Qui il messaggio è semplice: prezzo guidato dalla velocità, non dal ciclo. L’oro perde il 12% in un giorno, dopo un rally che lo aveva portato da $4.000 a $5.500. Una correzione così non racconta “paura nuova”, racconta soprattutto riassorbimento di posizionamento e di eccessi.

L’argento amplifica tutto: da circa $50 a circa $120 nella fase di salita, poi un drawdown intraday fino a -35%. È la dinamica tipica quando il mercato passa dalla protezione alla riduzione del rischio: i movimenti non sono lineari, e la leva fa il resto.

A supporto dell’idea “flussi prima dei fondamentali” ci sono gli ETF: nel 2025 gli inflow sull’oro arrivano a $89 miliardi, con AUM globali a $559 miliardi. Numeri che spiegano perché la decompressione, quando parte, può essere rapida.

Il rame chiude il quadro con una correzione del 10% dal picco settimanale, mentre sulla piazza asiatica il turnover sullo SHFE viene descritto come esploso. In parallelo torna anche il rischio politico: si parla di possibili sanzioni UE su iridio, rodio, platino e rame, un promemoria che su questi mercati il prezzo può reagire in modo non proporzionale.

La sintesi: settimana dominata da volatilità e repricing, con i metalli che passano da “protezione” a “aggiustamento” senza un trend pulito.

? TAKEAWAY FINALE – Transizione, non svolta

Mettendo insieme i blocchi, il quadro è più coerente di quanto suggeriscano i movimenti di breve. Negli USA il lavoro si allenta senza collassare: meno assunzioni, qualche taglio concentrato, inflazione percepita in discesa. È un contesto che allarga il margine di manovra della Fed, ma non impone una svolta immediata. In Europa l’inflazione rientra, ma la crescita resta irregolare: manifattura in miglioramento, domanda che tiene senza diventare motore. Nel Regno Unito l’equilibrio è più fragile, con prezzi ancora elevati e lavoro che inizia a perdere stabilità.

Sul fronte dei mercati, l’FX racconta la stessa storia: dollaro meno dominante, più dispersione, movimenti guidati dalle aspettative di policy più che dal ciclo. L’energia riduce il premio di rischio senza segnalare scarsità, mentre i metalli mostrano quanto il prezzo possa muoversi rapidamente quando i flussi si invertano, anche senza un cambio di fondamentali.

Il messaggio di fondo è uno solo: non siamo davanti a un punto di svolta, ma dentro una fase di transizione. Il ciclo rallenta senza rompersi, i prezzi si normalizzano senza riaccendere tensioni, i mercati diventano più sensibili al posizionamento che alle narrative. In questo contesto conta meno anticipare il prossimo grande trend e di più capire cosa non sta succedendo. Ed è spesso lì che si nasconde l’informazione più utile.