USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili

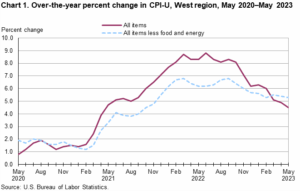

Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al 2,4% a/a con un +0,2% m/m, sotto attese di 2,5% a/a e +0,3% m/m. Anche la core non accelera: +2,5% a/a e +0,3% m/m, in linea sul mensile. Il messaggio è che la disinflazione continua, e lo fa con una dinamica abbastanza ordinata da spostare il focus dal “quanto resteranno alti i tassi” al “quando può partire l’allentamento”.

La struttura del CPI spiega bene perché il mercato l’ha presa sul serio. L’energia fa -1,5% m/m, con benzina -3,2%, e anche alcune voci osservate speciali restano calme: auto usate -1,8%, auto nuove +0,1%. Il cibo fa +0,2%. Il nodo, come sempre, è l’housing: +0,2% m/m e 3% a/a. Non è una vittoria definitiva, ma è un ritmo che cambia l’equilibrio perché l’housing pesa e quando rallenta davvero smette di alimentare l’inflazione “appiccicosa”.

Il secondo pezzo del quadro è il lavoro, ed è qui che si capisce perché i mercati possono prezzare tagli senza dover immaginare una recessione domani mattina. A gennaio i nonfarm payrolls fanno +130.000 contro attese 55.000, dopo un dicembre rivisto a +48.000. Il tasso di disoccupazione scende al 4,3% da 4,4%, mentre la misura più ampia cala all’8%, in discesa di 0,4 punti. I salari restano vivi: +0,4% m/m e +3,7% a/a. Non è un mercato del lavoro che collassa, è un mercato che resta in piedi mentre l’inflazione scende, ed è una combinazione che rende più facile immaginare tagli graduali.

Anche i dati ad alta frequenza non raccontano stress improvviso: le initial claims sono 227.000, in calo di 5.000, con attese a 222.000. Le continuing claims salgono a 1,862 milioni, su di 21.000. È un raffreddamento, non una rottura. E infatti la curva si muove in modo coerente: il 2 anni scende a 3,41% e il 10 anni a 4,06%, entrambi in calo di 4 bps.

La sintesi la fa il pricing della Fed: taglio ad aprile visto al 30%, probabilità di almeno un taglio entro giugno oltre l’80%. La Fed resta nel range 3,50% – 3,75%, ma con un CPI a 2,4% a/a e un lavoro che continua a creare +130.000 posti, il mercato può spostarsi verso l’idea di allentamento senza dover costruire una narrativa di emergenza.

Lettura macro :

L’inflazione scende a 2,4% a/a e la core resta a 2,5% a/a, con housing al 3% a/a: abbastanza per ridurre la pressione sulla Fed. Il lavoro regge, con payrolls +130.000 e disoccupazione 4,3%, mentre i rendimenti scendono (2Y 3,41%, 10Y 4,06%). È il mix che rende credibili tagli graduali: disinflazione che continua, crescita che non si rompe, e aspettative che si spostano verso giugno (oltre 80%).

UK – Crescita minima, e la BoE resta appesa al timing

Nel Regno Unito il messaggio è tutto nella micro-distanza tra “tenere” e “ripartire”. Il PIL del Q4 2025 cresce solo +0,1%, sotto attese +0,2%, e soprattutto non cambia ritmo rispetto al Q3, ancora +0,1%. È il tipo di dato che evita la parola recessione, ma non crea nessuna vera narrativa di forza: l’economia non sta collassando, però si muove a passo corto, e questo rende ogni scelta di policy più sensibile all’errore di timing.

Anche il dettaglio mensile racconta la stessa cosa. A dicembre il PIL fa +0,1% m/m, in rallentamento da +0,2%, con la revisione che sposta il dato precedente da +0,3% a un livello più basso. Qui non serve aggiungere aggettivi: quando il mese vale un decimo e il trimestre vale un decimo, la crescita diventa fragile per definizione, perché basta poco per scivolare in una fase di stagnazione prolungata.

Questo spiega perché la Bank of England rimane ferma, con tassi al 3,75%. Il mercato guarda al taglio già ad aprile, ma il punto non è “se taglia”, è “quando può farlo senza rischiare di perdere credibilità”. Con una crescita così bassa, il margine per aspettare esiste, ma è più stretto: rinviare troppo significa lasciare condizioni finanziarie rigide in un’economia che non accelera.

Sul mercato valutario la sterlina resta in area $1,3624, un livello che rende bene l’idea di un FX più guidato da aspettative sui tassi che da slancio interno. Non è una sterlina forte perché l’economia corre, è una sterlina che si muove in equilibrio instabile, dove ogni repricing della BoE può spostare il baricentro più del dato di crescita in sé.

Lettura macro:

UK cresce +0,1% nel Q4 e resta a +0,1% anche nel Q3: è tenuta, non ripartenza. Con dicembre a +0,1% m/m e una traiettoria fragile, la BoE a 3,75% diventa soprattutto una questione di timing, con aprile già sul tavolo. In questo contesto la sterlina in area $1,3624 riflette più il repricing dei tassi che la forza del ciclo.

ASIA – Cina in disinflazione “temporanea”, ma l’industria smette di peggiorare

In Asia questa settimana il punto leggibile è la Cina, perché i numeri raccontano un’inflazione bassa che non va letta come panico, ma come effetto di calendario. Il CPI di gennaio scende a 0,2% a/a da 0,8%, e il driver è molto concreto: il cibo è in calo -0,7%, con il tema del Capodanno lunare che altera la comparazione e rende probabile un rimbalzo nel mese successivo. Quindi sì, inflazione bassa, ma con un contesto chiaro: è una disinflazione “stagionale”, non necessariamente un collasso della domanda. 13022026

Il pezzo interessante è che, mentre i prezzi al consumo restano morbidi, la catena industriale inizia a respirare. Il PPI migliora a -1,4% a/a da -1,9%, trainato dai metalli non ferrosi. È ancora negativo, quindi non stiamo parlando di pressione inflattiva, ma il segnale è che la parte manifatturiera sta smettendo di essere deflattiva come prima. Tradotto: consumatore ancora prudente, industria un po’ meno schiacciata. In un contesto così, per la PBoC un CPI a 0,2% non è un vincolo, anzi lascia spazio per mantenere un approccio morbido se i dati domestici restano lenti.

Lettura macro :

La Cina entra in settimana con CPI 0,2% a/a da 0,8%, spinto in basso dal cibo a -0,7% per effetti stagionali. Ma sotto la superficie il PPI risale a -1,4% da -1,9%, segnale che l’industria sta stabilizzando. Il quadro non è “ripartenza”, è transizione: consumi ancora freddi, produzione che smette di peggiorare.

ENERGIA – Petrolio sotto pressione: non è panico, è repricing

Sul petrolio il messaggio della settimana non è “crollo”, è un mercato che toglie premio e si riposiziona. Il WTI scambia in area $62,65, mentre il contratto di marzo viene riportato a $62,77. Il Brent di aprile è a $67,59. Sono livelli che ti dicono una cosa semplice: la direzione non è guidata da scarsità improvvisa, ma da un aggiustamento di aspettative.

Il punto chiave è la dinamica settimanale: il WTI è indicato in calo di circa -1,2% nella settimana. Non è un numero enorme, ma è abbastanza per far capire che il mercato sta scaricando tensione invece di accumularla. E infatti anche nel day-to-day il tono resta morbido: nel wrap il WTI è segnato -0,3% a $62,65, una discesa più da “pressione costante” che da shock.

Lettura macro :

Con WTI tra $62,65 e $62,77 e Brent a $67,59, il petrolio sta più riducendo premio che prezzando scarsità. Il -1,2% settimanale sul WTI indica un repricing graduale, non un evento. In questo contesto l’energia smette di essere un acceleratore di inflazione nel breve, e diventa una variabile che lascia più spazio alle banche centrali di respirare, senza però cambiare da sola il ciclo.

METALLI – Oro in ripresa: più segnale di tassi che di panico

Sui metalli questa settimana c’è un numero che conta davvero, ed è l’oro, perché si muove esattamente come ti aspetti quando il mercato ricalibra le aspettative sui tassi. Nel wrap che mi hai dato, l’oro spot sale +1,5% e torna in area $4.996,11 l’oncia. Non è un movimento da “crisi”, è un movimento da repricing: quando i rendimenti scendono e l’idea di tagli torna più credibile, l’oro tende a riaccendersi perché torna ad avere meno costo opportunità.

Qui è importante non forzare il racconto: non ho numeri su argento e rame nel materiale di questa settimana, quindi non li metto. L’oro da solo, però, basta a dare un segnale pulito: non è un mercato che sta scappando verso la protezione estrema, è un mercato che sta rispondendo a un contesto di tassi che si ammorbidisce. E il fatto che il movimento sia +1,5% e non un’impennata ti dice anche che la domanda è più “difensiva razionale” che emotiva.

Lettura macro :

Un oro a $4.996,11 con +1,5% racconta più il repricing dei tassi che un cambio di regime. Quando il mercato torna a considerare plausibili tagli, l’oro riprende quota perché il costo opportunità cala. È un segnale coerente con una settimana in cui si toglie pressione, non in cui si prezza un rischio sistemico nuovo.

TAKEAWAY FINALE (chiaro, leggibile)

- Inflazione in rallentamento, senza “sorprese brutte”: CPI a 2,4% a/a e +0,2% m/m. Core a 2,5% a/a e +0,3% m/m. Significa meno pressione immediata sulla Fed, non “inflazione risolta”. 13022026

- Perché il CPI è sceso: energia -1,5% m/m (benzina -3,2%) e housing al 3% a/a con +0,2% m/m. In pratica: meno spinta dai prezzi “quotidiani” e rallentamento della componente più pesante.

- Il lavoro non sta cedendo: payrolls +130.000 contro 55.000 attesi, disoccupazione 4,3%, salari +0,4% m/m e +3,7% a/a. Questo è il motivo per cui i tagli possono essere “graduali”, non d’emergenza. 13022026

- Il mercato sposta il timing dei tagli: probabilità taglio 30% ad aprile, e oltre 80% di almeno un taglio entro giugno. È un repricing delle aspettative, non una scommessa su recessione.

- La conferma sta nei rendimenti: 2Y a 3,41% e 10Y a 4,06% (entrambi -4 bps). Il mercato sta “abbassando” il sentiero dei tassi.

- Gli asset si muovono coerenti con tassi meno rigidi: oro +1,5% a $4.996,11; WTI tra $62,65-$62,77 con circa -1,2% nella settimana; FX con EUR/USD 1,1863, GBP/USD 1,3630, USD/JPY 153,01.