Il termine covered call riguarda una strategia di opzioni in cui un investitore, che possiede un determinato sottostante, vende opzioni call per un importo equivalente. Perché usare una covered call? Lo scopo principale è quello di generare un flusso di reddito sotto forma di premi. Andiamo a spiegare meglio in che cosa consiste questa strategia.

In che cosa consiste la covered call?

La covered call consiste nella vendita di una call sul sottostante su cui siamo long, ad uno strike al di sopra del prezzo a cui abbiamo comprato. E’ considerata una strategia neutra e chi la adotta non si aspetta grandi movimenti dei prezzi. Ciò la rende perfetta per i sottostanti che si muovono poco come le azioni blue chip ad esempio. Se la visione su un sottostante è nettamente rialzista, la covered call non è utile. Infatti l’opzione può ridurre il profitto complessivo dell’operazione se il prezzo del sottostante aumenta considerevolmente. Allo stesso modo, se la visione è fortemente ribassista, potrebbe essere meglio vendere direttamente. Questo perché il premio ricevuto dalla vendita dell’opzione call potrebbe non riuscire a compensare la perdita dovuta al crollo del sottostante.

Perché usare una covered call?

La covered call è spesso impiegata da coloro che intendono detenere a lungo il sottostante ma non si aspettano un grande aumento del prezzo per la durata dell’opzione. Se un investitore non si aspetta un aumento considerevole del prezzo può generare entrate tramite i premi della covered call. Tuttavia questa strategia può essere usata anche per un altro motivo, che tra l’altro è quello per il quale la uso io. Se ad esempio abbiamo posizioni sul lungo termine che vogliamo scaricare per vari motivi, possiamo usare le coverd call. Andiamo a fare un esempio al fine di capire meglio perché usare la covered call.

Esempio di covered call

Ho comprato 100 azioni di ABC a 10$ per 1000$ totali. Le voglio vendere perché la mia visione è cambiata. Vendo una call ad uno strike al di sopra del prezzo al quale ho comprato. Il mercato mi da un premio di 0.5, che moltiplicato per 100 mi da 50$ (un opzione muove 100 azioni). Se il prezzo, alla scadenza, si trova a 9$ (sotto lo strike), ho perso 50$ (950-900). Sto perdendo meno di quanto avrei perso (100$) se non avessi incassato il premio. Decido di vendere un’altra call a 10,50$ e incasso un premio di 0.2×100= 20$. Alla scadenza il mio prezzo è salito. La mia controparte esercita il diritto di comprare il sottostante e sono obbligato a vendere allo strike, che era il mio scopo. Vendo a 10,50×100=1050$ quindi ho guadagnato 50$. Il profitto totale è di 120 (50+50+20).

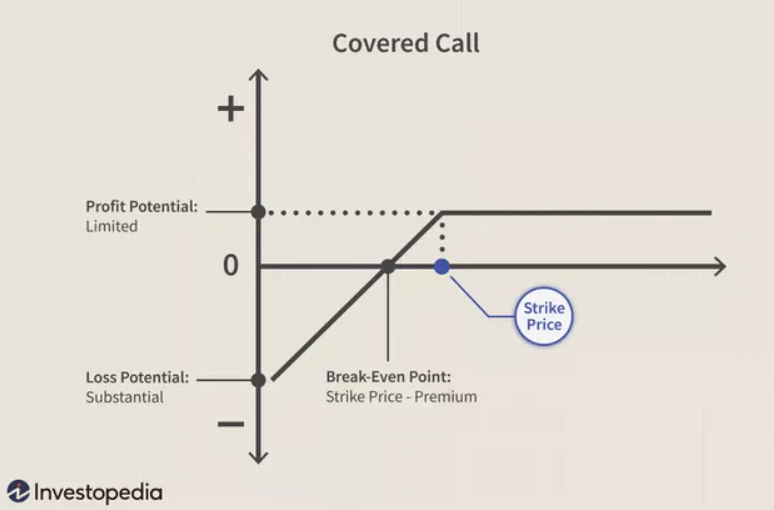

Profit & Loss della covered call

Il profitto massimo di una covered call è equivalente al premio ricevuto per le opzioni vendute, più il potenziale rialzo del titolo tra il prezzo corrente e il prezzo di esercizio. Il guadagno più alto si ottiene se il prezzo dell’azione sale al prezzo di esercizio della call. In questo caso l’investitore trae beneficio dal modesto aumento delle azioni e raccoglie l’intero premio dell’opzione che scade senza valore. La perdita massima, invece, è equivalente al prezzo di acquisto del titolo sottostante meno il premio ricevuto. Nel caso il sottostante scendesse a 0, si guadagnerebbe solo dal premio per le opzioni vendute.

P&L covered call

Perché usare una covered call? Se ben utilizzate, le covered call possono essere un ottimo modo per scaricare azioni che non vogliamo più detenere generando entrate con un rischio relativamente basso.