I rally di un mercato ribassista sono forti aumenti a breve termine del prezzo di un mercato che si trova in una fase di ribasso. Spesso gli investitori possono interpretare erroneamente questi rally, pensando che il mercato ribassista sia terminato. Nel gergo di Wall Street possono essere chiamati “dead cat bounce” o “sucker rally”.

Identificare i rally di un mercato ribassista

Identificare i rialzi di un mercato ribassista può essere difficile anche per i trader esperti. Non esistono parametri per classificare un rally di questo tipo. Solitamente, l’aumento dei prezzi è pari o superiore al 5%. L’apprezzamento è seguito da un successivo calo e il mercato al ribasso prosegue.

Dall’inizio del 20° secolo, ogni mercato ribassista ha generato almeno un rally del 5% o più. Due terzi dei 21 mercati ribassisti verificatisi tra il 1901 e il 2015 hanno registrato rialzi del 10% o più.

Poiché i mercati ribassisti durano per molto tempo, possono richiedere delle spinte al rialzo guidate dagli investitori che sperano in un’inversione di tendenza.

La speculazione durante i rally di un mercato ribassista

I rialzi possono essere piuttosto bruschi. Tuttavia rimangono di natura temporanea. I prezzi aumentano velocemente ma tornano in seguito a fare nuovi minimi. Possono durare diversi giorni o arrivare addirittura ad alcuni mesi. Questi rialzi non lanciano quindi un segnale riguardo alla fine dei ribassi o alla stabilizzazione dei prezzi. Infatti, la tendenza a lungo termine del mercato rimane al ribasso.

Fare trading durante queste situazioni tende a essere molto rischioso. Nonostante ciò può essere interessante per gli investitori che vogliono vendere dopo aver acquistato a prezzi bassi. Anche gli investitori che cercano di mitigare le perdite a lungo termine possono sfruttare i rally di un mercato ribassista.

Esempi di rally durante i bear market

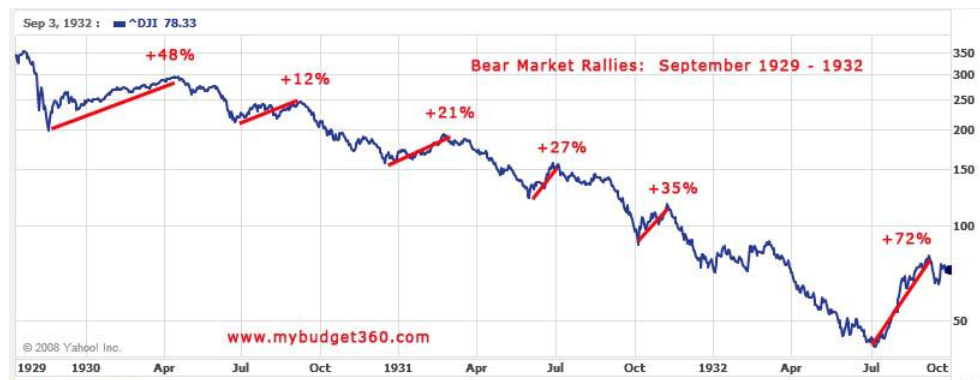

Durante il crollo tra il 1929 e il 1932 sul Dow Jones si sono verificati ben sei rally tra il +12% e il +72%.

Sull’S&P 500 durante la bolla di internet abbiamo osservato ben otto rally che hanno superato tutti il 5%. La performance massima fu del +21.4%.

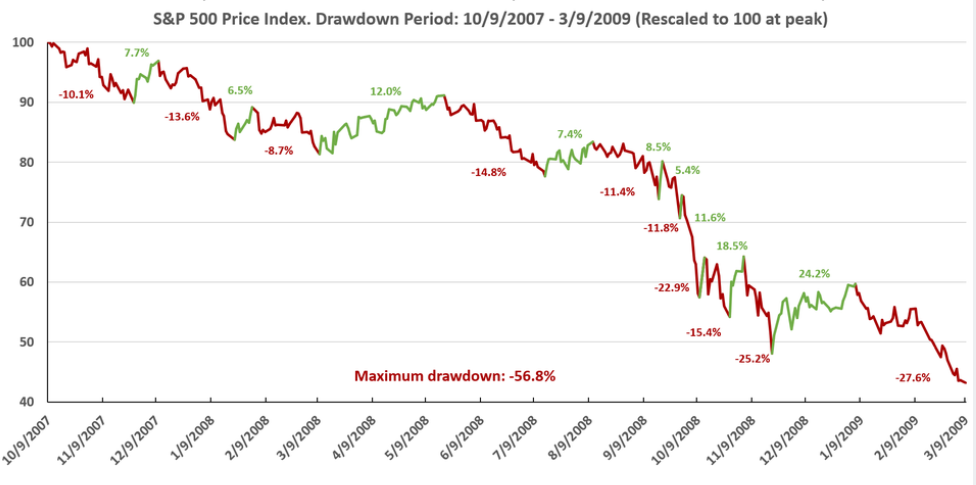

Invece, nel mercato ribassista tra settembre 2007 e settembre 2009 si sono visti nove bear market rally.

Oggi siamo ad un punto di svolta dal punto di vista macroeconomico. La crescita sembra essere destinata a rallentare mentre la Fed si sta preparando al ciclo di aumento dei tassi d’interesse. Gli asset di rischio stanno già risentendo di questa situazione. A gennaio gli indici azionari hanno subito una correzione per poi rimbalzare. Ci si sta chiedendo se questo rimbalzo possa essere un dead cat bounce e se i ribassi continueranno. Staremo a vedere…