Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il debt to GDP ratio è una metrica usata per comparare il debito pubblico di un paese con la sua produzione economica. Confrontando quello che un paese deve con quello che produce, gli economisti possono misurare la sua capacità di ripagare il proprio debito. Più è alto questo rapporto, più alto è il rischio di default del paese. Andiamo a esaminare quali sono i rischi dei paesi con alto debt to GDP ratio.

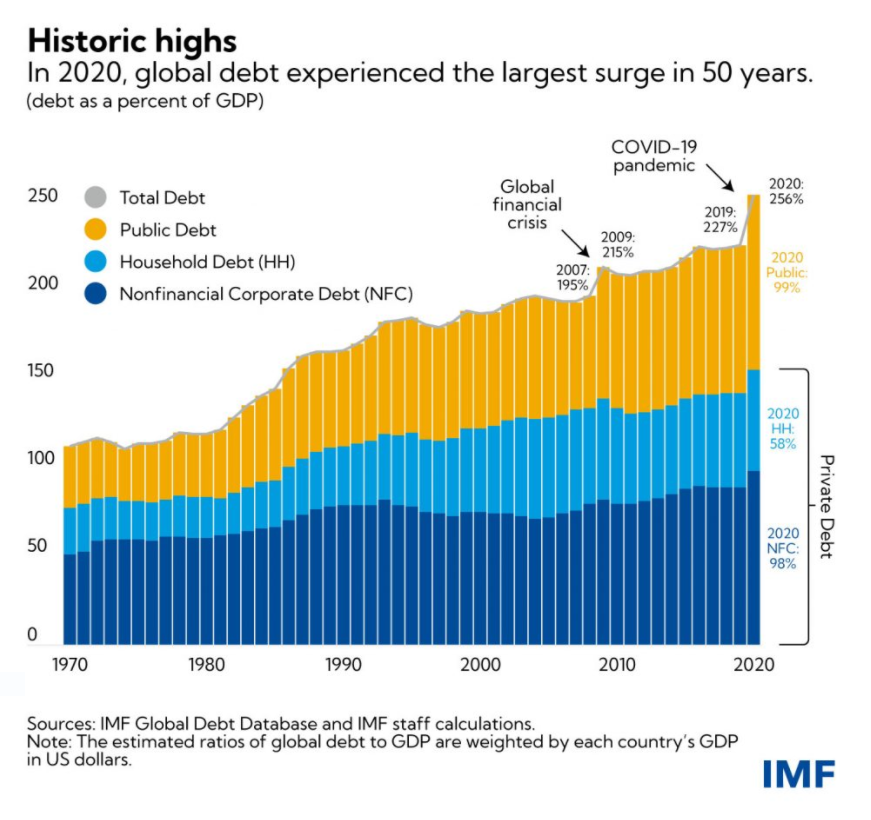

L’esplosione del debito in risposta alla pandemia

Nel 2020, con la diffusione del covid in tutto il mondo, l’economia globale ha sofferto interruzioni della catena di approvvigionamento, volatilità dei prezzi delle materie prime e sfide nel mercato del lavoro. La World Bank ha stimato che quasi 97 milioni di persone sono state spinte in condizioni di estrema povertà a causa della pandemia.

I governi globali hanno dovuto aumentare la loro spesa per far fronte ai costi sanitari, alla disoccupazione e all’insicurezza alimentare. Così facendo i paesi sono stati costretti ad assumere nuovo debito. Ciò ha portato il debito globale al livello più alto in mezzo secolo.

I debt to GDP ratio più alti del mondo

Qui sopra sono riportati i dati sui debt to GDP ratio più alti del mondo pubblicati nel rapporto più recente del Fondo Monetario Internazionale. Giappone, Sudan e Grecia sono in cima alla lista con un rapporto debito/PIL ben al di sopra del 200%, seguiti da Eritrea (175%), Capo Verde (160%) e Italia (154%).

Il livello del debito del Giappone non sarà una sorpresa per molti. Nel 2010 è diventato il primo paese a raggiungere un rapporto debito/PIL del 200%. Per finanziare nuovo debito, il governo giapponese emette obbligazioni che vengono acquistate principalmente dalla Banca centrale. Entro la fine del 2020, la Bank of Japan possedeva il 45% del debito pubblico in essere.

I rischi dei paesi con alto debt to GDP ratio

In generale, maggiore è il rapporto debito/PIL di un paese, maggiori sono le possibilità che il paese possa diventare insolvente.

La World Bank ha pubblicato uno studio che mostra che i paesi che hanno mantenuto un rapporto debito/PIL superiore al 77% per periodi di tempo prolungati hanno subito rallentamenti economici.

Il COVID-19 ha aggravato una crisi del debito in incubazione dalla recessione globale del 2008. Un rapporto del Fondo monetario internazionale mostra che almeno 100 paesi dovranno ridurre le spese per la salute, l’istruzione e la protezione sociale.

Il debito sta colpendo i paesi poveri e a reddito medio più duramente dei paesi ricchi. I paesi più ricchi si sono indebitati per lanciare massicci pacchetti di stimolo fiscale mentre i paesi a reddito medio/basso non possono permettersi tali misure.

L’aumento dei tassi d’interesse

Secondo l’ultimo aggiornamento del Global Debt Database del FMI, il debito globale è aumentato di 28 punti percentuali al 256% del PIL nel 2020.

I prestiti dei governi hanno rappresentato circa la metà dell’aumento, portando il rapporto debito pubblico/PIL al 99%. Anche il debito privato delle società non finanziarie e delle famiglie ha raggiunto nuovi massimi. Il debito pubblico rappresenta ora quasi il 40% del debito globale totale, la quota più alta dalla metà degli anni ’60.

I funzionari del FMI avvertono che tassi di interesse più elevati diminuiranno l’impatto della spesa fiscale e potrebbero compromettere la sostenibilità del debito. Un significativo inasprimento delle condizioni finanziarie aumenterebbe la pressione sui governi, le famiglie e le imprese. Se il settore pubblico e quello privato sono costretti a ridurre contemporaneamente la leva finanziaria, le prospettive di crescita possono risentirne.