I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

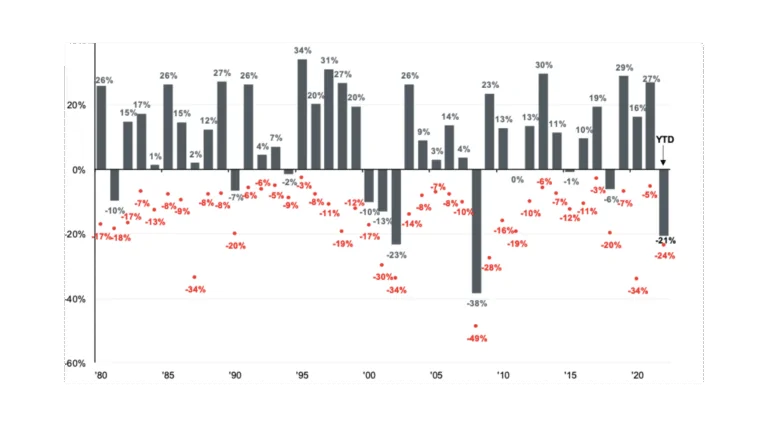

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

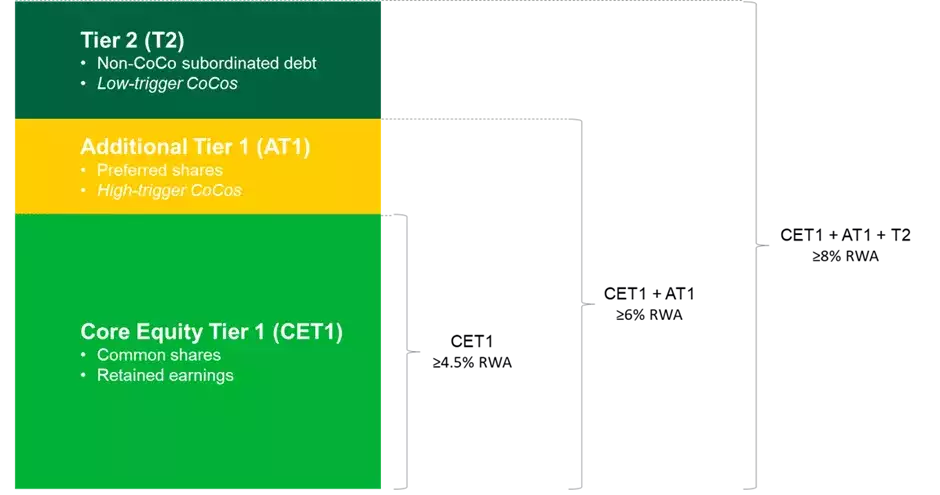

Le banche svolgono un ruolo cruciale nell’economia globale, fornendo servizi finanziari e prestando denaro a privati e aziende. Per garantire la stabilità del sistema bancario e proteggere i depositanti, le banche devono rispettare determinati requisiti di capitale stabiliti da regolamenti internazionali. In questo articolo, spieghiamo il concetto di Common Equity Tier 1 (CET1) e il ruolo che svolge nel garantire la solidità finanziaria delle banche.

Cos’è il Common Equity Tier 1 (CET1)?

Il CET1 è una misura della capacità di una banca di assorbire perdite finanziarie e mantenere la sua solvibilità in tempi di crisi. Si tratta di una componente chiave dei requisiti di capitale delle banche stabiliti dal Comitato di Basilea per la vigilanza bancaria, un organismo internazionale che stabilisce le regole per le banche di tutto il mondo. Il CET1 comprende azioni ordinarie (common stock) e utili trattenuti (retained earnings), che sono i profitti accumulati dalla banca nel tempo e non distribuiti sotto forma di dividendi.

Il CET1 è una delle tre categorie di capitale utilizzate nel calcolo del “rapporto di capitale totale” delle banche. Le altre due categorie sono il Tier 1 (core capital) e il Tier 2 (supplementary capital), che includono altri tipi di capitale, come le obbligazioni subordinate e i fondi di riserva.

Il requisito di capitale minimo

Nel contesto del regolamento bancario di Basilea III, le banche sono tenute a mantenere un rapporto minimo di capitale CET1 del 4,5%. Questo significa che il CET1 di una banca deve essere almeno il 4,5% dei suoi attivi ponderati per il rischio (RWA). Gli RWA sono calcolati attribuendo un peso a ciascun tipo di attività della banca in base al rischio di credito, mercato e operativo associato a essa.

È importante notare che, oltre al requisito minimo del 4,5%, i regolatori nazionali di solito stabiliscono requisiti di capitale aggiuntivi per le singole banche, a seconda delle loro dimensioni, del modello di business e del profilo di rischio.

Perché è importante il CET1?

Il CET1 è importante perché garantisce che le banche abbiano abbastanza capitale per assorbire perdite finanziarie e continuare a svolgere il loro ruolo nell’economia. Un CET1 più elevato indica una banca più solida finanziariamente e meno vulnerabile alle crisi finanziarie. Inoltre, i requisiti di capitale come il CET1 aiutano a prevenire il rischio di fallimento delle banche e proteggono i depositanti e gli investitori.

In conclusione, il Common Equity Tier 1 è una misura fondamentale della solidità finanziaria delle banche e un elemento chiave della regolamentazione bancaria internazionale. Comprendere il CET1 e il suo ruolo nel sistema bancario aiuta a comprendere meglio il funzionamento del settore bancario e l’importanza delle normative per mantenere la stabilità finanziaria.

In definitiva, il Common Equity Tier 1 è uno strumento essenziale per garantire la stabilità del settore bancario e per proteggere i depositanti e gli investitori. Mantenendo un adeguato livello di capitale CET1, le banche possono affrontare le sfide finanziarie e continuare a sostenere l’economia globale. Per gli studenti liceali che cercano di comprendere il complesso mondo delle finanze e delle banche, il CET1 è un concetto chiave da padroneggiare.