Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Stabilizzazione e cautela: sono i messaggi chiave che emergono dall’Assemblea Nazionale del Popolo che ieri ha inaugurato la sua riunione annuale.

La Cina ridimensiona le sue proiezioni di crescita e fornisce un PIL del 5% nel 2023, la proiezione piu’ bassa da decenni. E anche sul settore immobiliare la strada è quella di essere cauti.

Il governo cinese continuerà a frenare lo “sviluppo non regolamentato” del settore immobiliare per stabilizzare la spesa per beni ad alto costo come le case. I titoli azionari cinesi di base del settore immobiliare sono scesi a seguito del deludente rapporto. Il governo sembra continuare a migliorare marginalmente il settore immobiliare – un cambiamento graduale iniziato a novembre, quando il governo ha introdotto 16 misure di sostegno per gli sviluppatori, tra cui una linea di credito da 256 miliardi di dollari per sviluppatori selezionati e programmi di prestito per le case incompiute.

Il Piano di salvataggioper il settore Immobiliare

Il settore immobiliare cinese, duramente colpito dalla campagna di deleveraging avviata dal governo di Pechino, sembra essere al centro di un nuovo piano di supporto da parte delle autorità. Il 12 novembre, la Banca Popolare Cinese e la Commissione di Regolamentazione Bancaria e Assicurativa del Paese hanno emesso un avviso alle istituzioni finanziarie per garantire uno sviluppo stabile e sano del settore immobiliare.

Il piano di salvataggio è composto da 16 punti e mira a stabilizzare il mercato immobiliare cinese, che negli ultimi mesi ha subito una serie di default, una diminuzione delle vendite e un boicottaggio dei pagamenti ipotecari. La notizia è stata ben accolta dai mercati finanziari, con gli analisti che l’hanno definita un “punto di svolta” per il settore immobiliare.

Il settore immobiliare è stato uno dei principali motori di crescita della Cina negli ultimi anni e rappresenta circa un quarto del PIL. L’annuncio delle autorità cinesi è il più significativo finora per stabilizzare il settore immobiliare, alleviando la pressione che si è rivelata uno dei maggiori ostacoli per la seconda economia mondiale.

“Si tratta della politica più aggressiva finora messa in atto dai regolatori per salvare il mercato immobiliare in Cina”, ha detto Raymond Cheng, direttore generale di CGS-CIMB Securities, al South China Morning Post. “Nel complesso, valutiamo che queste politiche, se attuate, dovrebbero essere in grado di alleviare notevolmente la pressione sulla liquidità dei costruttori nel breve termine”.

Il piano di salvataggio prevede, tra le altre cose, il supporto alle imprese di costruzione, l’equa considerazione di costruttori pubblici e privati da parte delle istituzioni finanziarie, il sostegno ai primi acquirenti di abitazioni e la facilitazione dei finanziamenti per l’acquisizione di proprietà immobiliari. Gli istituti finanziari potranno estendere per un anno qualsiasi prestito in scadenza nei prossimi sei mesi e le società in difficoltà finanziarie potranno beneficiare di piani di ristrutturazione.

Il settore immobiliare cinese aveva già ricevuto un finanziamento di 600 miliardi di yuan (~$85 miliardi) da parte delle banche di Stato lo scorso ottobre, e il governo ha anche offerto un incentivo fiscale per gli acquisti di immobili residenziali allo scopo di stimolare le vendite. Recentemente, i regolatori hanno anche chiesto alle banche di secondo livello di estendere un finanziamento di 400 miliardi di yuan al settore immobiliare.

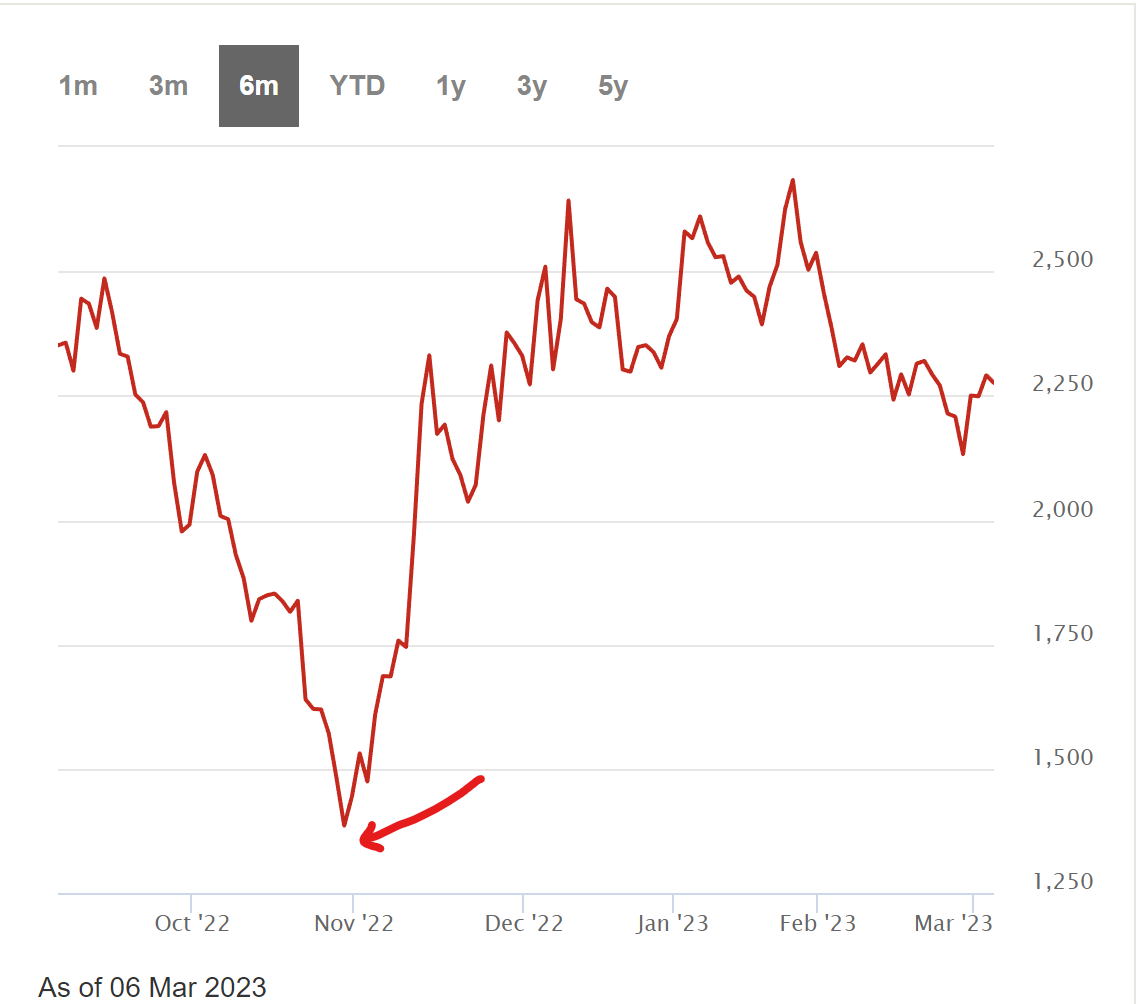

Il piano di aiuti ha contribuito a far salire i prezzi delle azioni delle società immobiliari cinesi sui mercati finanziari da Novembre del 2022, ma le dichiarazioni di ieri all’Assemblea Nazionale del Popolo non sono state accolte con favore dagli investitori.