Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

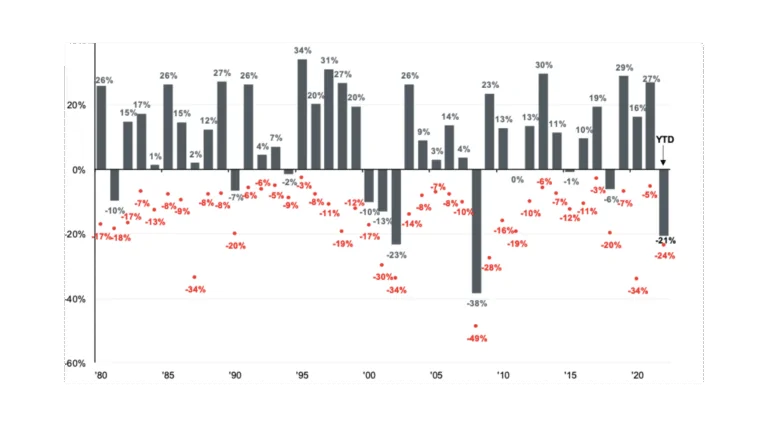

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

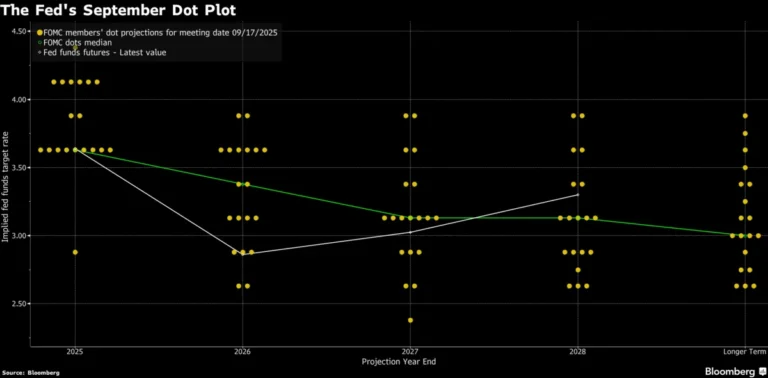

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

L’inflazione, quando sembra dormire, è proprio il momento in cui bisogna guardarla meglio. Perché spesso non è sparita, si è solo spostata. E mentre i prezzi delle case cominciano finalmente a rallentare, altri costi stanno tornando a salire. Come le tariffe sulle importazioni. E sono loro, adesso, a riaccendere il fuoco sotto i prezzi. A colpire le famiglie, direttamente dove fa più male: nel portafoglio.

L’inflazione è morta. Viva l’Inflazione !

Pochi giorni fa, Trump aveva detto che “l’inflazione è morta”. Ma il giorno dopo è arrivato il nuovo dato del CPI, l’indice dei prezzi al consumo. E ha detto l’opposto. L’inflazione non solo non è finita, ma è viva e in crescita. È un colpo difficile da ignorare. Anche perché i dati parlano chiaro: il CPI è salito dello 0,3% a giugno, e il dato “core”, che esclude cibo ed energia, è aumentato dello 0,2%. A prima vista, nulla di preoccupante. Ma guardando l’intero anno, il quadro cambia. Il CPI è salito al 2,7%, in aumento rispetto al 2,4% di maggio. Il core CPI è al 2,9%. E se si guarda alla media degli ultimi tre mesi, l’inflazione sta risalendo più velocemente di quanto molti si aspettassero. Non è ancora un’emergenza, ma è abbastanza per mettere in allarme la Federal Reserve.

Ma da dove arriva questa nuova pressione sui prezzi? Tutti parlano dei dazi. C’è chi dice che non contano: i consumatori americani sono già al limite e, se i prezzi aumentano, smettono semplicemente di comprare. Quindi il peso ricade su chi vende. Ma altri dicono l’opposto: i dazi sono un costo in più per chi importa, e quel costo prima o poi viene scaricato sul consumatore. Magari a piccole dosi. Magari senza farsi notare subito. Ma succede.

Inflazione da tariffe

Ed è proprio questo che sta succedendo ora. I prezzi di alcuni beni iniziano a muoversi. Vestiti, mobili, tappeti: tutte cose spesso importate. L’abbigliamento è salito dello 0,4% a giugno, e i tessili per la casa del 4,2% in un solo mese. Un record. E gli affitti? Ancora alti: +3,8% rispetto a un anno fa. Anche il cibo è salito del 3%. Quindi no, i dazi non sono l’unico problema. Ma stanno spingendo l’inflazione nella direzione sbagliata.

Per anni, l’inflazione è stata guidata soprattutto dagli affitti e dai costi delle abitazioni. Ma adesso quella spinta si sta attenuando. I prezzi degli affitti crescono, ma molto meno rispetto al passato: un anno fa salivano dell’8%, oggi del 3,8%. Intanto però i beni importati tornano a pesare, e i costi dell’energia – sempre molto volatili – possono cambiare tutto in fretta. Basti pensare alla benzina, che a giugno è tornata a salire dopo mesi di cali: +1%. Un segnale piccolo, ma importante. Perché dimostra che il famoso “sconto carburante” non sta bilanciando gli aumenti dovuti ai dazi, come qualcuno sperava.

Anche il mercato delle auto sta cambiando. I prezzi dei veicoli nuovi sono scesi dello 0,3%. Quelli usati dello 0,7%. Ma attenzione: se i dazi si estendono anche ai pezzi di ricambio, questa tregua rischia di finire presto. E quando i costi saliranno di nuovo, lo faranno in fretta.

L’inflazione da tariffe è diversa da quella degli affitti. Qualcuno l’ha spiegata bene con una metafora: l’inflazione da tariffe è come una frattura, fa male subito. Quella da affitto è come l’artrite: logora piano. Oggi l’artrite sta rallentando, ma le fratture iniziano a moltiplicarsi. E questo cambia gli equilibri. Perché mentre la Casa Bianca chiede alla Fed di abbassare i tassi, la banca centrale aspetta. Vuole capire meglio. Ma il dato di giugno ha rotto la tendenza positiva degli ultimi mesi. E adesso la pressione aumenta. Trump spinge, i mercati si agitano.

Prima del report, le probabilità che la Fed non tagliasse i tassi a luglio erano al 95%. Dopo? Al 97%. A settembre? Prima era più probabile un taglio, ora le possibilità sono scese. È come tirare una monetina. Ma il messaggio è chiaro: per ora la Fed resta ferma. E nella prossima conferenza stampa, tutti ascolteranno una sola parola: “tariffe”.

Tutto si intreccia. Dazi, tassi, bond, inflazione, politica. È come una ragnatela. Tocchi un filo, e vibra tutto. E c’è una data che potrebbe cambiare le cose: 1° agosto. Quel giorno potrebbero scattare i dazi più pesanti. Quelli già annunciati, poi rinviati. Ma con Trump, nulla è sicuro. Potrebbe confermarli, o fermarsi. Cosa può bloccarlo? I mercati obbligazionari. Perché se i rendimenti dei Treasury superano il 5%, come è successo di recente, torna la paura. È già successo, proprio nei giorni della cosiddetta “Liberation Day”, quando il segretario al Tesoro chiese a Trump di rinviare i dazi. E Trump lo ascoltò. Potrebbe succedere di nuovo.

Nel frattempo, Trump cambia versione. Un mese fa diceva che l’inflazione era sparita. Oggi dice che c’è, ma è bassa. Così bassa che – secondo lui – la Fed dovrebbe tagliare i tassi di tre punti. Una richiesta enorme, che somiglia più a una mossa da recessione che da ripresa. Ma Powell non ha spazio. Se taglia, rischia di alimentare l’inflazione. Se non lo fa, l’economia potrebbe frenare ancora.

E i numeri? Anche loro vanno letti bene. Dicono che i salari reali sono cresciuti dello 0,7%. Ma è una mezza verità. Perché si confrontano con un’inflazione media che tiene conto anche di voci molto variabili, come l’energia. Ma le persone vivono di cibo e affitto. E lì, l’inflazione è più alta. Chi paga l’affitto o fa la spesa lo sente ogni giorno. I soldi bastano meno. E non è una sensazione. È un fatto.

Questa crisi, però, non è solo economica. È anche psicologica. Quando non riesci a far quadrare i conti, pensi sia colpa tua. Ti senti in difetto. Ma non sei tu il problema. È il sistema. E quando intorno a te tutti fingono che vada tutto bene, ti senti ancora più solo. Ma non lo sei. Non sei l’unico a faticare. Non sei l’unico a contare ogni euro. Non sei l’unico a sentire il peso di un’economia che si è inceppata. E più che mai, ora serve capire. Perché l’inflazione vera non è nei titoli. È nella tua vita quotidiana. E per vederla, basta aprire il portafoglio.

Per riassumere

I numeri sembrano rassicuranti. Ma lo sono davvero?

- CPI headline (mensile): +0,3% (in linea con le attese)

- Core CPI (mensile): +0,2% (sotto le attese)

- CPI core (annuale): +2,9%

- CPI headline (annuale): +2,7%, in salita dal 2,4% di maggio

Apparentemente, tutto sotto controllo. Eppure… l’inflazione core su base annualizzata negli ultimi 3 mesi è tornata al 2,4%, ben sopra l’1,7% dei mesi precedenti. Non è un’allerta rossa. Ma nemmeno un segnale di serenità.

La Fed è in trappola

- Tagliare i tassi?

Rischia di alimentare ulteriormente l’inflazione da dazio. - Non tagliarli?

L’economia rischia di collassare, anche perché i consumatori stanno tagliando la spesa, riducendo l’uso delle carte di credito, e le banche sono più caute nel concedere credito.

📉 I dati lo mostrano: meno consumo → meno crescita → meno occupazione → meno inflazione… ma anche più fragilità sociale.

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.