L’America ha alzato i dazi. Di nuovo. E stavolta non di poco. Nel 2024, la tariffa media sulle importazioni era appena sopra il 2%. Oggi, siamo già oltre il 16% – il livello più alto dai tempi della Grande Depressione. E il bello, o il brutto , è che potrebbero salire ancora. Il 31 luglio Trump ha firmato un nuovo ordine esecutivo che alza le tariffe per quasi tutti i partner commerciali: 15% per l’Europa e la Corea del Sud, 25% per l’India, 30% per il Sudafrica, 35% per il Canada. La Cina? Ancora in stand-by, ma con dazi già al 40%.

Dietro l’arroganza dei dazi c’è un disegno più ambizioso di quanto sembri. Donald Trump non vuole solo alzare il prezzo di ciò che arriva dai suoi rivali. Vuole riscrivere le regole del gioco, immaginando un’America che chiude il rubinetto da cui escono troppi dollari e ne apre un altro che alimenti le sue fabbriche. Se controllare il deficit commerciale fosse semplice come stringere una valvola, il bilancio federale sarebbe già in ordine. Invece, anche con tariffe salate, le entrate extra somigliano a una goccia nel mare dei conti pubblici. Il vero sogno è altrove: riportare le catene di montaggio nella Rust Belt, far ripartire i grandi capannoni in Ohio e Michigan. Alcuni investitori stranieri si sono già lasciati sedurre e hanno promesso nuovi impianti negli Stati Uniti, a dimostrazione che l’idea non è del tutto irrealistica. Ma, almeno nel breve periodo, quei dazi si comportano come una tassa nascosta: i prezzi per i consumatori salgono e chi ha delocalizzato potrebbe non avere fretta di tornare.

Trump gioca con le dimensioni dell’economia mondiale come un gigante tra formiche. Per molti Paesi, perdere l’accesso al mercato americano sarebbe uno choc: le vendite agli Stati Uniti valgono per loro una fetta importante del prodotto interno lordo, mentre gli americani esportano relativamente poco. Questo squilibrio diventa un’arma negoziale potentissima. Non è l’unica: per dare spessore alla sua agenda, il presidente tira in ballo la sicurezza nazionale, citando la necessità di non dipendere dall’estero per il rame o i farmaci. Il Covid ha insegnato quanto possa essere fragile una filiera globale; avere una rete domestica per materie prime e medicinali diventa, così, un mantra. Poi c’è la dimensione emotiva. Gli operai che hanno visto i loro stipendi stagnare mentre il resto del Paese arricchiva sono il suo pubblico naturale. Trump promette di proteggere le piccole imprese e di favorire la nascita di nuove realtà ad alta tecnologia. In filigrana c’è anche la promessa di un Paese più sicuro perché autosufficiente.

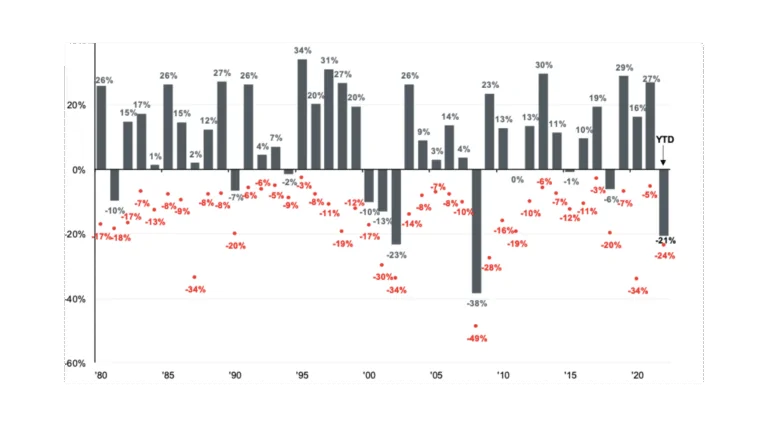

Non tutti però credono al racconto roseo. L’economia non regala pasti gratis: ciò che sembra protezione può trasformarsi in un boomerang. L’inflazione è già dietro l’angolo. Le tasse sull’import sono passate in media dal 10 al 17 % e, finora, le aziende hanno digerito gli aumenti. Ma le vendite al dettaglio scendono, e con l’arrivo dei nuovi dazi i prezzi potrebbero correre oltre il 3 %. Enrico Moretti, economista dal piglio pragmatico, avverte che in sei-dodici mesi i rincari ricadranno su tutti. Chi spera di rivivere l’epoca d’oro della manifattura rischia di restare deluso: i posti persi non torneranno perché le catene produttive sono ormai robotizzate; e il gettito che entra dalle tariffe è minuscolo rispetto al deficit federale. La storia non gioca a favore di questa politica. Nel 2018 Washington colpì acciaio e alluminio con risultati miseri: nel 2024 la produzione di acciaio era ancora più bassa e quella di alluminio quasi crollata. È come irrigare un campo con l’acqua salata: non fiorisce nulla.

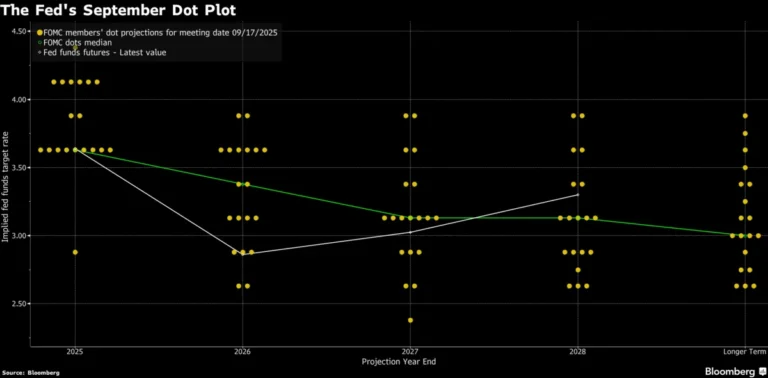

Il colpo di scena arriva quando nel ragionamento entra il dollaro. Per far ripartire l’industria e ridurre il disavanzo commerciale, la Casa Bianca avrebbe bisogno di una moneta più debole, che renda competitive le esportazioni. Ma gli Stati Uniti finanziano il loro immenso debito vendendo titoli denominati in dollari. Una valuta forte attira capitali, mantiene basso il costo del denaro e assicura che gli investitori continuino a considerare sicuri i bond americani. Questa contraddizione è lampante: Trump vorrebbe un dollaro debole per l’industria, e allo stesso tempo ha bisogno di un dollaro forte per tenere in piedi un debito che supera i 35 mila miliardi di dollari e per preservare il ruolo del biglietto verde come valuta di riserva mondiale. Non è l’unico paradosso. Per convincere Europa e Cina a continuare a comprare debito americano serve una moneta stabile e tassi di interesse appetibili. Ma lo stesso presidente non perde occasione per attaccare la Federal Reserve perché non taglia i tassi abbastanza in fretta. Ridurli troppo potrebbe indebolire il dollaro e alimentare l’inflazione; mantenerli alti rende il credito più caro e rallenta la crescita.

I numeri raccontano una verità scomoda: nel primo semestre del 2025 il dollaro ha perso quasi l’11 % rispetto a un paniere di valute, il peggior semestre dal 1973. Dietro questo calo ci sono le inquietudini sul debito americano e la guerra dei dazi, che alimentano un clima di incertezza. Un biglietto verde debole rende i prodotti statunitensi più convenienti e sostiene l’export, ma riduce la fiducia degli investitori e può spingere capitali verso l’oro o le criptovalute. Tenere l’equilibrio tra queste forze è un esercizio complesso. Trump cammina su un sentiero stretto: da un lato deve rilanciare l’industria domestica e correggere squilibri commerciali; dall’altro non può permettersi di perdere la credibilità finanziaria che gli consente di finanziare il debito e di usare il dollaro come strumento di potere globale. In gioco non c’è solo il futuro dei dazi, ma la stessa posizione dell’America nell’economia mondiale.

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.