Uno dei passaggi più importanti nell’attività di spread trading è il calcolo per il take profit e per lo stop loss.

Esistono molti modi e strategie per trovare i possibili parametri per questi due livelli, ma in questo articolo verrà spiegata una metodologia basata sulla statistica, attraverso il supporto dei fogli di calcolo.

Calcolo del take profit

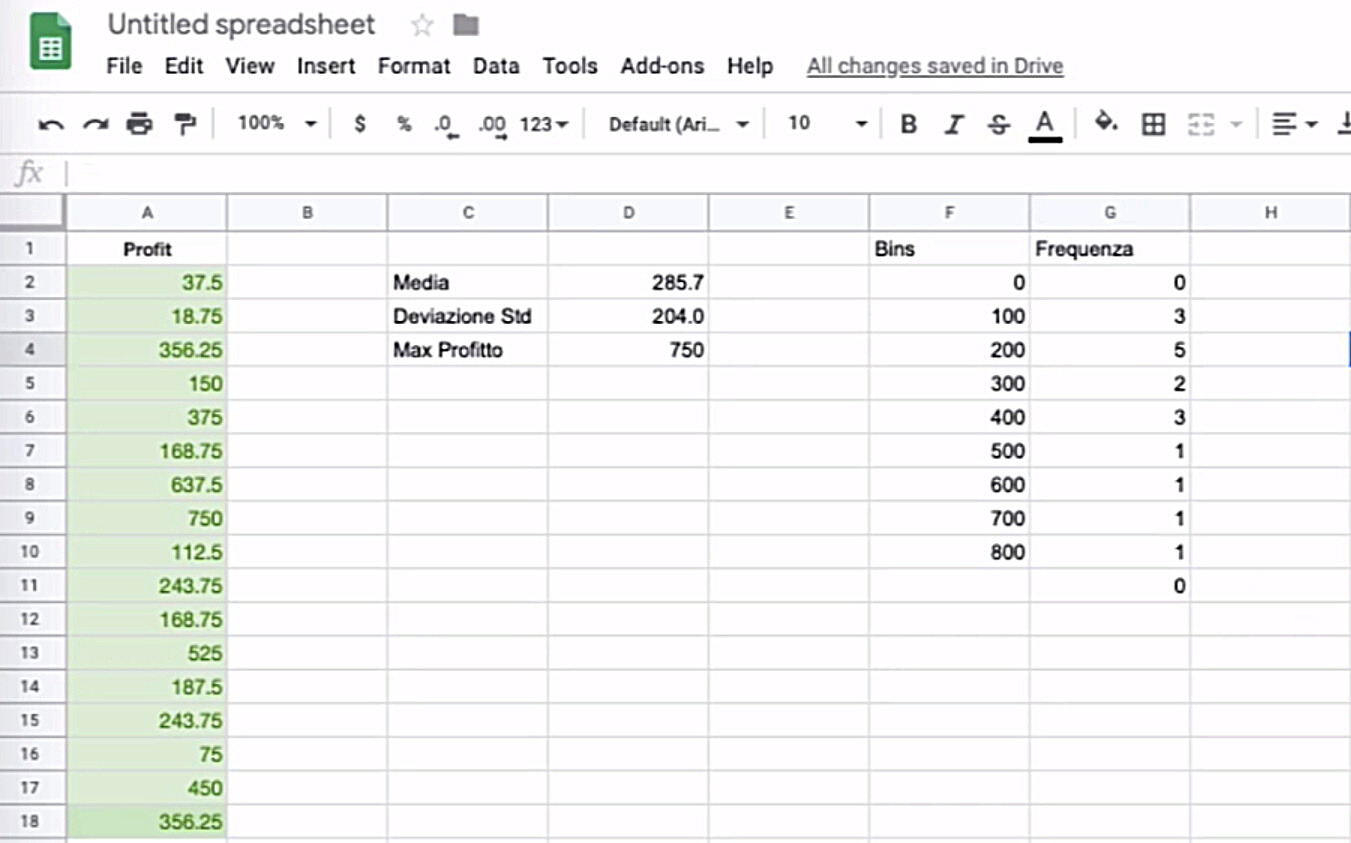

Come mostrato in un precedente articolo di questa guida, su un foglio di calcolo vengono copiati i dati del backtesting da SeasonAlgo, mantenendo solamente alcune colonne e ponendo l’attenzione soprattutto sulle colonne “worst” e “drawdown”.

Media profitto

Dalla colonna “Profit”, escludendo i dati negativi, si calcola la media dei dati.

Media drawdown

Dalla colonna “Drawdown” si calcola la media dei drawdown.

Max drawdown

Con la funzione =”MIN“, perché è un valore negativo, si calcola il drawdown maggiore dalla colonna “Drawdown”.

Come 2° passaggio si calcola la DEVIAZIONE STANDARD della colonna “Profit”. Si eliminerà il profitto maggiore che si discosta troppo dagli altri dati (è un outlier), in modo da mantenere solamente dati il più vicini fra di loro e che possano rientrare nella distribuzione.

Successivamente si calcoleranno i “bins” ovvero i range all’interno dei quali i valori della colonna “Profit” sono distribuiti. Si creerà una colonna di valori che da 0 arriva a 1000 (0, 100, 200, 300…1000).

Il passaggio successivo sarà quello in cui si calcolerà la “frequenza”, ovvero quanti dati della colonna “Profit” rientrano in ciascun range. Si userà la funzione =”FREQUENCY” (1° valore la colonna “Profit”, 2° valore la colonna “bins”, i range).

Questo un esempio.

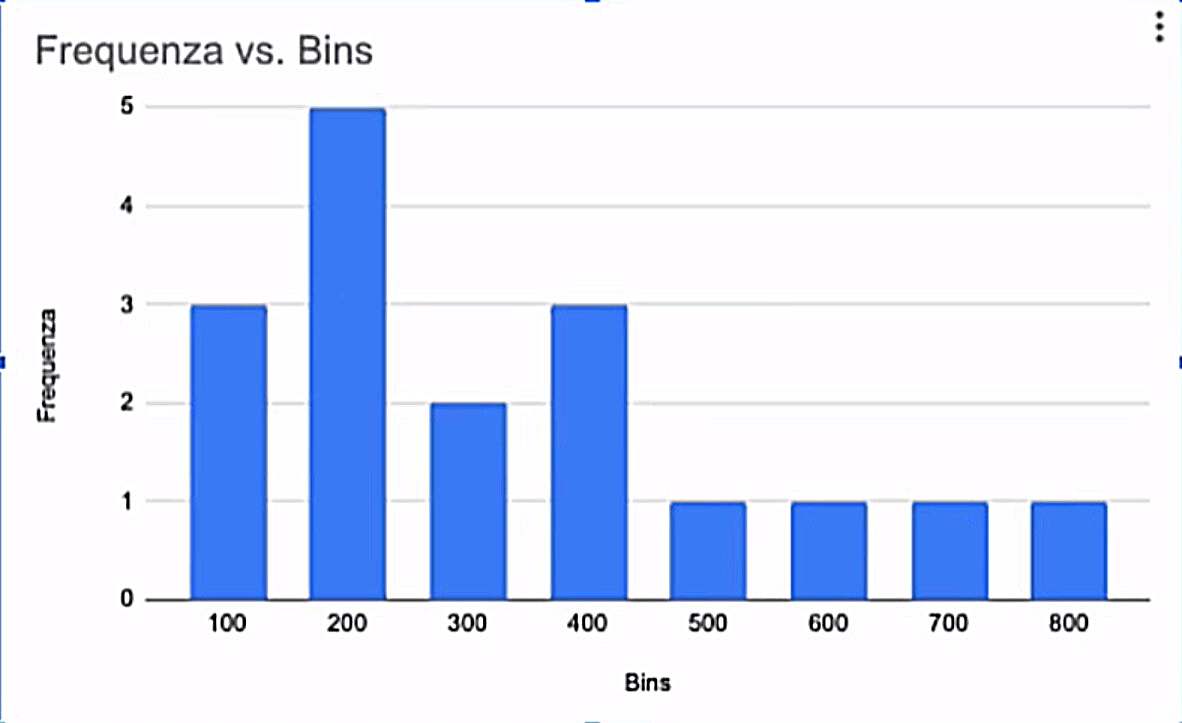

E’ possibile poi costruirsi un grafico, con le colonne “bins” e “frequenza”, che mostri come sono distribuiti i profitti. In questo caso vediamo che sono distribuiti maggiormente tra i 100 e 200$ (5), tra i 0 e i 100$ (3), tra i 300 e 400$ (3) e così via.

Si può capire così che se si dovesse scegliere un take profit tra i 200 e i 350$ la statistica starebbe dalla nostra parte, perché il backtesting ha segnalato che in passato lo spread ha avuto, per la maggior parte delle volte, nel periodo di tempo analizzato, un guadagno di questa entità.

Questo è un metodo per calcolare il take profit ma potrebbe essere usata anche per il calcolo dello stop loss.

Calcolo dello stop loss

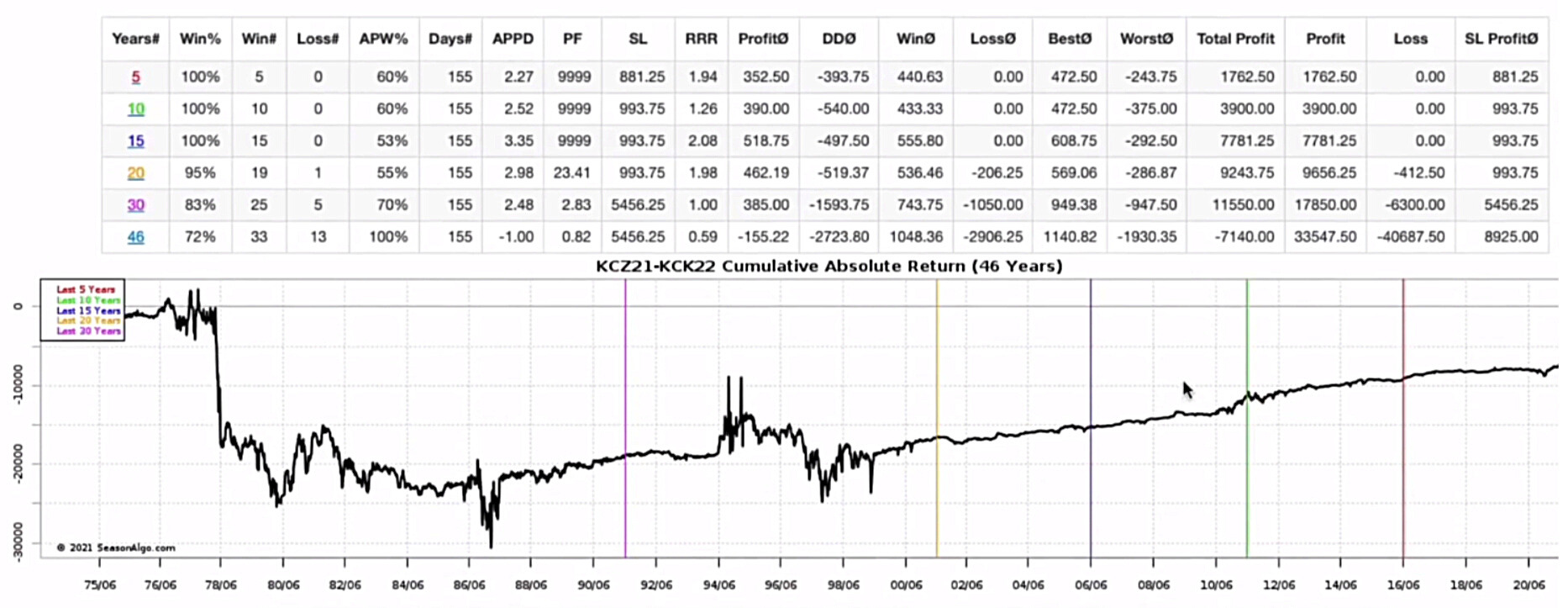

Vediamo ora una modalità per il calcolo dello stop loss utilizzando il software di SeasonAlgo.

Una metodologia per calcolare un possibile stop loss, sempre utilizzando la statistica e il backtesting, potrebbe essere quella di calcolare le tabelle di drawdown dello spread in questione negli anni passati.

Nell’esempio dell’immagine si può vedere lo spread relativo al caffé (KCZ21-KCK22).

La colonna da guardare attentamente è quella del drawdown (DDØ), che mostra i drawdown massimi rispettivamente negli ultimi 5, 10, 15, 20, 30 e 45 anni.

Calcolando una media di questi dati, un possibile stop loss potrebbe essere calcolato a -700$. Per avere maggiori conferme è possibile utilizzare la funzione di SeasonAlgo “Advanced Backtester“, settandolo per gli ultimi 30 anni e con stop loss fisso (Fixed) a -700$.

Come si può notare, dal 2005 in poi solamente 2 volte, con stop loss fisso a -700$, il trade sarebbe andato in perdita (nel 2011 e nel 2020).

Un altro metodo per calcolare lo SL è utilizzare le deviazioni standard applicate sulle medie a 5 e 15 anni; questo è possibile farlo attraverso il software di Spreadcharts.com.