Le obbligazioni societarie “spazzatura” negli Stati Uniti stanno pagando agli investitori un premio irrisorio per il rischio di detenerle mentre una recessione sembra sempre più probabile. Sono forse gli spread dei junk bond che devono allargarsi o i timori di recessione che devono svanire?

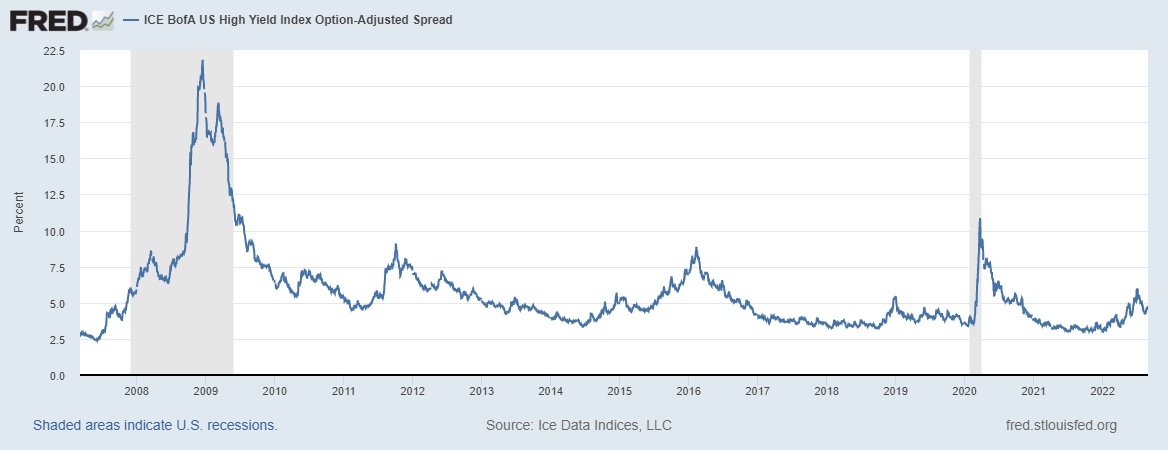

Gli spread dei junk bond in genere seguono da vicino il rischio recessione. Secondo le stime degli economisti di Bloomberg le probabilità si aggirano intorno al 50%. Anche l’inversione della curva dei rendimenti sta segnalando pericoli imminenti. Tuttavia, gli spread ad alto rendimento sono ancora a 4,52 punti percentuali, in linea con la loro media dell’ultimo decennio. Secondo UBS, gli attuali livelli degli spread dei junk bond implicano una probabilità del 25% di una recessione.

Se gli economisti avranno ragione, ad un certo punto gli spread dei junk bond dovranno allargarsi. Secondo uno studio del Fondo monetario internazionale, gli economisti hanno un pessimo track record nel prevedere le recessioni, in quanto arrivano a riconoscerle quando si sono verificate o proprio non riescono a prevederle. Tuttavia, prevedono quasi sempre quelle che alla fine si realizzano.

Oggi gli economisti hanno tutte le buone ragioni per essere preoccupati. La Federal Reserve sta alzando i tassi di interesse velocemente per combattere la peggiore inflazione degli ultimi quattro decenni. Powell stesso, al simposio di Jackson Hole della scorsa settimana, ha ammesso che l’inasprimento porterà un po’ di sofferenza ad aziende e famiglie. In genere, gli aumenti dei tassi di interesse impiegano dai 18 ai 24 mesi per avere il pieno effetto sull’economia reale.

Perché gli spread dei junk bond sono ancora relativamente bassi?

Probabilmente, parte del livello attuale degli spread dei junk bond può essere spiegato dal sentiment “there is no alternative” (TINA) che è solito pervadere i mercati azionari. I rischi al ribasso sono abbondanti sia per le azioni che per i mercati delle materie prime. Di conseguenza, il rischio delle obbligazioni societarie potrebbe non sembrare così male in confronto. E’ insolito perdere denaro acquistando e detenendo l’indice dei junk bond con rendimenti intorno all’8%, a condizione che tu abbia un paio d’anni per rimanere paziente.

Gli operatori di mercato hanno storicamente osservato gli spread dei junk bond per cercare i segnali di una recessione imminente. Il mercato delle obbligazioni spazzatura, però, si è evoluto e adesso include una preponderanza del debito con rating BB, la qualità più alta nella categoria high yield. Ciò potrebbe rendere gli spread creditizi ad alto rendimento meno sensibili a un rallentamento della crescita rispetto al passato.

In ogni caso, è improbabile che nuovi investitori si mettano in fila per finanziare società con rating spazzatura in qualsiasi momento se i mercati offrono solo 4,52 punti percentuali per il rischio assunto. In un modo o nell’altro, lo status quo non è sostenibile. A medio termine, ciò potrebbe tradursi in un aumento degli spread e dei tassi di insolvenza delle aziende.

Altri segnali di rischio da osservare

Le obbligazioni con rating spazzatura sono state tradizionalmente le prime del mercato del credito a crollare con il deterioramento delle condizioni economiche. Questa volta, la posizione potrebbe ora essere occupata dai prestiti a tasso variabile.

I prestiti con leva avrebbero dovuto essere i grandi vincitori con l’aumento dei tassi di interesse, poiché tengono il passo con i tassi di riferimento della Fed e quindi offrono la possibilità di rendimenti più elevati. Le vendite dei prestiti sono esplose negli anni successivi alla crisi finanziaria del 2008 e le banche di Wall Street hanno spesso evidenziato la performance relativamente resiliente di questa classe di attività.

Quest’anno però, i prestiti con leva hanno vacillato poiché ci sono preoccupazioni sulla rischiosità dei prestiti emessi. Alcuni analisti hanno avvertito che le aziende che si sono indebitate utilizzando prestiti con leva dovranno affrontare bollette più elevate che potrebbero minacciare la loro capacità di rimborso.

I prestiti a leva costituiscono una parte meno “macro” ma comunque importante del mercato del credito. Con un volume di 1,4 trilioni di dollari, il mercato dei prestiti è quasi raddoppiato dal 2015, con un significativo deterioramento della qualità. A causa della natura a tasso variabile di questi strumenti, i mutuatari sono particolarmente vulnerabili all’aumento dei tassi d’interesse.

Secondo gli analisti, la soglia dell’indice S&P/LSTA Leveraged Loan da tenere d’occhio si trova a 85. Questo livello è stato superato solo durante la crisi finanziaria del 2008 e la pandemia del 2020.

La volatilità, le valutazioni elevate e i mercati del debito instabili hanno causato un rallentamento nell’attività di nuove acquisizioni. Il rifinanziamento del debito esistente spesso costituisce una parte sostanziale dei mercati finanziari con leva finanziaria, ma molte aziende hanno già approfittato dei bassi tassi di interesse negli ultimi due anni per eliminare le scadenze.

Al momento, in rilievo c’è il finanziamento di acquisizione con leva finanziaria da 15 miliardi di dollari per Citrix Systems Inc., che testerà la domanda di debito degli investitori. Se gli accordi andranno bene, ciò potrebbe portare fiducia ai sottoscrittori. Le operazioni di acquisizione daranno il tono al prezzo che il mercato vuole assegnare al rischio.

ARTICOLI CORRELATI:

Il mercato del credito non segnala una recessione…per ora!

Mercato del credito: cosa ci dice riguardo alle probabilità di recessione?

Mercato obbligazionario: tra inflazione e rischio recessione

Lo spread BTP-Bund si allarga: la frammentazione dell’Eurozona