È stata una settimana turbolenta a Wall Street, culminata con un crollo delle azioni venerdì, quando un enorme fallimento informatico ha bloccato i voli e sconvolto le aziende di tutto il mondo.

L’S&P 500 è sceso a circa 5.500 e il Nasdaq ha perso circa il 4%. Le obbligazioni sono state vendute insieme alle azioni. Bitcoin è salito per la seconda settimana consecutiva, tornando sopra i $67.000. L’oro ha chiuso sostanzialmente invariato, mentre il dollaro ha avuto la settimana migliore da inizio giugno. Il petrolio, invece, è sceso di nuovo a $80.

Il gruppo dei “Magnifici Sette” ha chiuso con una perdita del 5%. Nel settore tecnologico in generale, le perdite sono state più pronunciate tra i produttori di chip. La “rotazione”, che ha visto gli investitori ridurre le posizioni nei vincitori di quest’anno a favore di quelli che erano rimasti indietro, sembra essersi calmata. Tuttavia, l’indice Russell 2000 delle piccole imprese ha chiuso in rialzo dell’1,7%.

Dopo due mesi passati a vendere le azioni più performanti sul mercato, gli hedge fund sono ora sottopeso in tecnologia, media e telecomunicazioni. La loro leva netta, spesso vista come un barometro dell’appetito per il rischio, è scesa al 54% all’inizio di luglio, il livello più basso da gennaio, secondo Goldman Sachs. Probabilmente, i “soldi intelligenti” si stanno preparando per una campagna presidenziale selvaggia che aumenta la volatilità.

Tesla e Alphabet saranno i primi dei Magnifici Sette a riportare gli utili martedì. Per la prima volta dal 2022, gli utili dell’S&P 500 potrebbero non essere focalizzati esclusivamente sulla tecnologia. Sebbene le previsioni per i Magnifici Sette rimangano robuste, i loro utili dovrebbero rallentare nel secondo trimestre, proprio mentre il resto dell’S&P 500 potrebbe finalmente registrare la prima crescita anno su anno in almeno cinque trimestri.

Third Plenum in Cina: Niente Stimoli in Vista

Il tanto atteso Third Plenum in Cina, un incontro che si tiene ogni cinque anni e spesso porta con sé cambiamenti politici significativi, stavolta ha lasciato gli investitori un po’ delusi.

Non ci sono stati segnali di grossi stimoli per rilanciare la domanda o risolvere la crisi immobiliare, che è una delle piaghe principali dell’economia cinese in questo momento. Gli investitori, quindi, non si aspettano grandi rimbalzi nel mercato azionario cinese nel breve termine. Tra le lotte economiche della Cina e le tensioni geopolitiche, specialmente con le elezioni americane all’orizzonte, il panorama non è dei più rosei.

Le azioni cinesi quotate a Hong Kong hanno chiuso la peggiore settimana da gennaio. Tuttavia, sul fronte interno, il CSI 300 è riuscito a cancellare le perdite iniziali, grazie anche all’intervento del cosiddetto “national team” che ha incrementato gli acquisti di ETF legati alle azioni cinesi. Ma questi interventi non bastano per innescare un vero e proprio rally. Per quello servirebbero una ripresa economica solida. Il PIL della Cina ha mancato l’obiettivo informale del 5% nel secondo trimestre. Il rallentamento economico sta pesando sulle materie prime, soprattutto i metalli industriali.

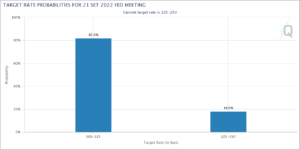

BCE: Tassi fermi, Occhi Puntati su Settembre

La Banca Centrale Europea ha deciso di lasciare invariati i tassi di interesse, mantenendo il tasso di deposito al 3,75%, proprio come previsto dagli economisti. Questo dopo il taglio storico del mese scorso. La BCE ha ribadito che i costi di finanziamento rimarranno “sufficientemente restrittivi per tutto il tempo necessario” per riportare l’inflazione al 2%.

Le informazioni in arrivo supportano la valutazione precedente del Consiglio direttivo sulla prospettiva dell’inflazione a medio termine, anche se le pressioni sui prezzi interni sono ancora elevate e l’inflazione nei servizi è alta. L’inflazione complessiva probabilmente rimarrà sopra l’obiettivo per buona parte del prossimo anno.

La BCE continua a seguire un approccio basato sui dati, senza impegnarsi su un percorso specifico dei tassi. La presidente Christine Lagarde ha affermato che l’inflazione dovrebbe fluttuare intorno ai livelli attuali per il resto dell’anno, per poi calare nella seconda metà del prossimo anno grazie a una crescita più debole dei costi del lavoro e agli effetti della politica monetaria restrittiva.

Gli investitori e gli economisti stanno scommettendo su un altro possibile taglio dei tassi nella riunione di settembre. La BCE avrà a disposizione due ulteriori letture dell’inflazione prima della prossima riunione, che potrebbero fornire maggiore chiarezza sulle prossime mosse.

Nonostante l’inflazione stia diminuendo, l’economia della zona euro sta mostrando segni di rallentamento, con una crescita dello 0,3% nel primo trimestre del 2024. Lagarde ha avvertito che i rischi per la crescita sono inclinati verso il basso, ma si aspetta che la ripresa sia sostenuta dai consumi, grazie a un aumento dei redditi reali e salari nominali più elevati.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 28

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 27

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 26

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25