Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il mercato obbligazionario rimane in balia di due scenari estremi. Uno è quello caratterizzato da una nuova svendita per via dell’inflazione. L’altro è il rally sostenuto dal crescente rischio di recessione. I partecipanti al mercato si stanno scontrando su quale delle due mosse si verificherà.

La Federal Reserve sta cercando di aumentare i tassi d’interesse al ritmo più veloce degli ultimi decenni senza far crollare l’economia reale, un’impresa conosciuta come “soft landing“.

Hedge fund come Bridgewater Associates ritengono che il rendimento a 10 anni salirà al 4% poiché l’inflazione potrebbe rivelarsi ostinata. Invece, l’amministratore delegato di JPMorgan Chase & Co. Jamie Dimon ha recentemente parlato di un “uragano economico” in arrivo. Secondo la visione di Standard Chartered Plc, i rendimenti del decennale potrebbero scendere intorno al 2,25%.

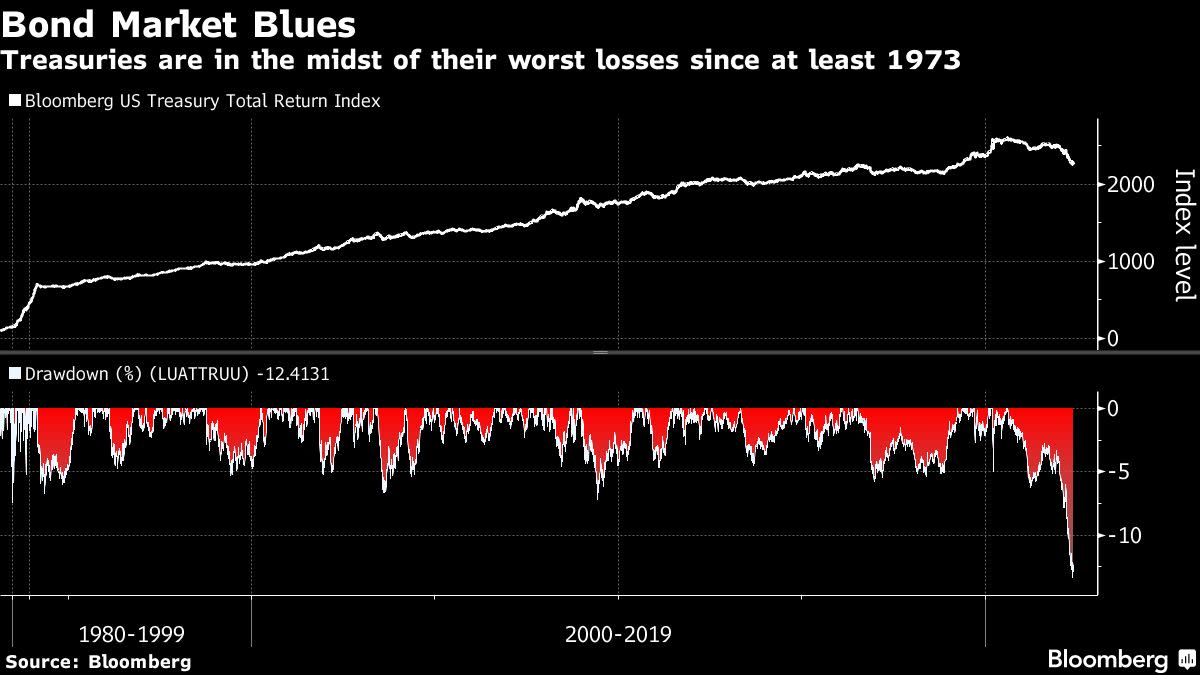

Il sell-off del mercato obbligazionario

Gli investitori del Tesoro sono già alle prese con perdite a due cifre che hanno pochi precedenti nell’era moderna.

Corporate America e i suoi investitori sono impantanati nell’incertezza economica poiché l’inflazione rimane vicino ai massimi degli ultimi quattro decenni mentre emergono segnali di debolezza dei consumatori.

Usando termini statistici, le code stanno ingrassando. Questo significa che la probabilità di eventi estremi in entrambe le direzioni è in aumento. Secondo i dati della Commodity Futures Trading Commission, le posizioni net long sui futures a 10 anni dei gestori patrimoniali hanno raggiunto i massimi degli ultimi due anni mentre i fondi con leva sono short.

A maggio, i timori legati alla crescita hanno sostenuto le obbligazioni, che sono riuscite a registrare il primo mese in positivo da novembre dello scorso anno. I rendimenti del decennale sono scesi a un minimo del 2,7% da un massimo del 3,2%. Adesso il benchmark viene scambiato in un intervallo più ristretto intorno al 3%.

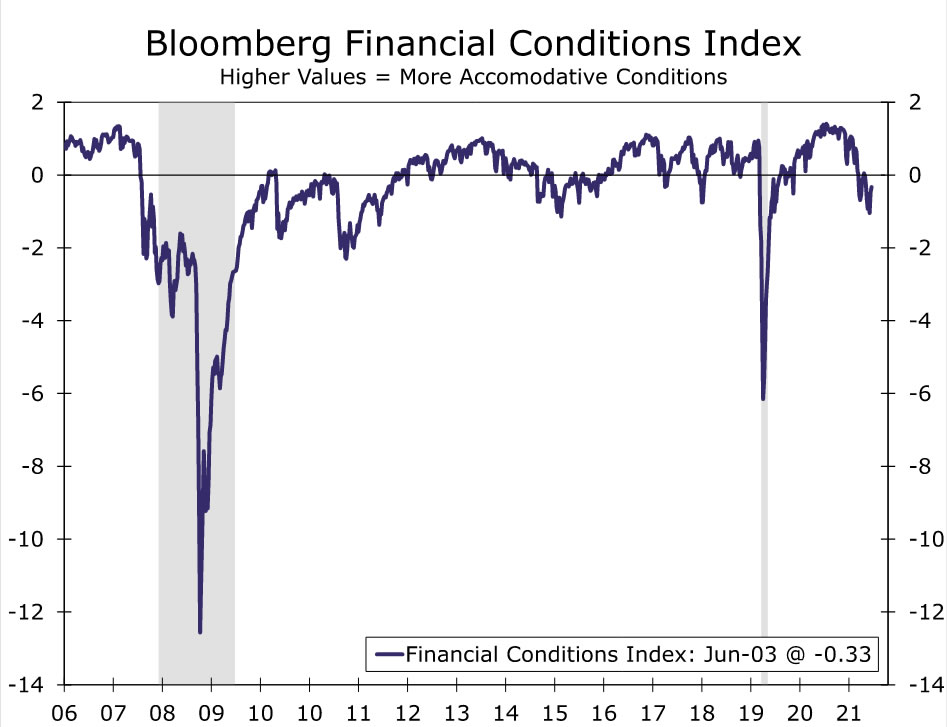

La politica della Fed e l’inasprimento delle condizioni finanziarie

Si prevede che i funzionari monetari forniranno due aumenti di mezzo punto alle riunioni di giugno e luglio, con i trader che scontano una probabilità più alta dell’80% di un terzo aumento di quell’entità a settembre. Tutto questo sta iniziando a farsi strada nell’economia intaccando la spesa dei consumatori e raffreddando il boom immobiliare iniziato con la pandemia. Molti credono che la Fed inasprirà troppo, uccidendo l’espansione economica.

L’inasprimento delle condizioni finanziarie in risposta all’atteggiamento della Fed potrebbe creare problemi alla crescita e portare guadagni al mercato obbligazionario.

In passato, il rallentamento dell’economia ha costretto la Fed ad un’inversione di marcia. Nel 2019 la Fed ha allentato la politica monetaria dopo i danni inflitti ai mercati finanziari dall’aumento dei tassi d’interesse. Nel 2011, il rendimento a 10 anni ha chiuso l’anno al di sotto del 2%, spinto dal rallentamento della crescita. A febbraio aveva raggiunto un picco di circa il 3,75%.

In molti affermano che questa volta sarà diverso perché la Fed si trova a combattere l’inflazione più alta degli ultimi 40 anni. In questo contesto, la crescita potrebbe passare in secondo piano.

Cosa considerare per valutare la direzione del mercato obbligazionario?

I numeri dell’inflazione dovranno essere monitorati costantemente. Se i dati continuano a battere le aspettative e l’inflazione dovesse scendere più lentamente di quanto previsto, le obbligazioni potrebbero continuare a scendere.

Viceversa, se l’inflazione dovesse scendere rapidamente, è possibile che i dati sulla crescita avranno più rilevanza. In quel caso, qualsiasi segnale di debolezza economica potrebbe favorire il mercato obbligazionario.

ARTICOLI CORRELATI:

Mercato del credito: cosa ci dice riguardo alle probabilità di recessione?