Un soft landing, in italiano “atterraggio morbido”, sta a significare un rallentamento della crescita economica che non si trasforma in una recessione. Esso è l’obiettivo di una banca centrale quando cerca di aumentare i tassi d’interesse per evitare che l’economia si surriscaldi e per abbassare l’inflazione.

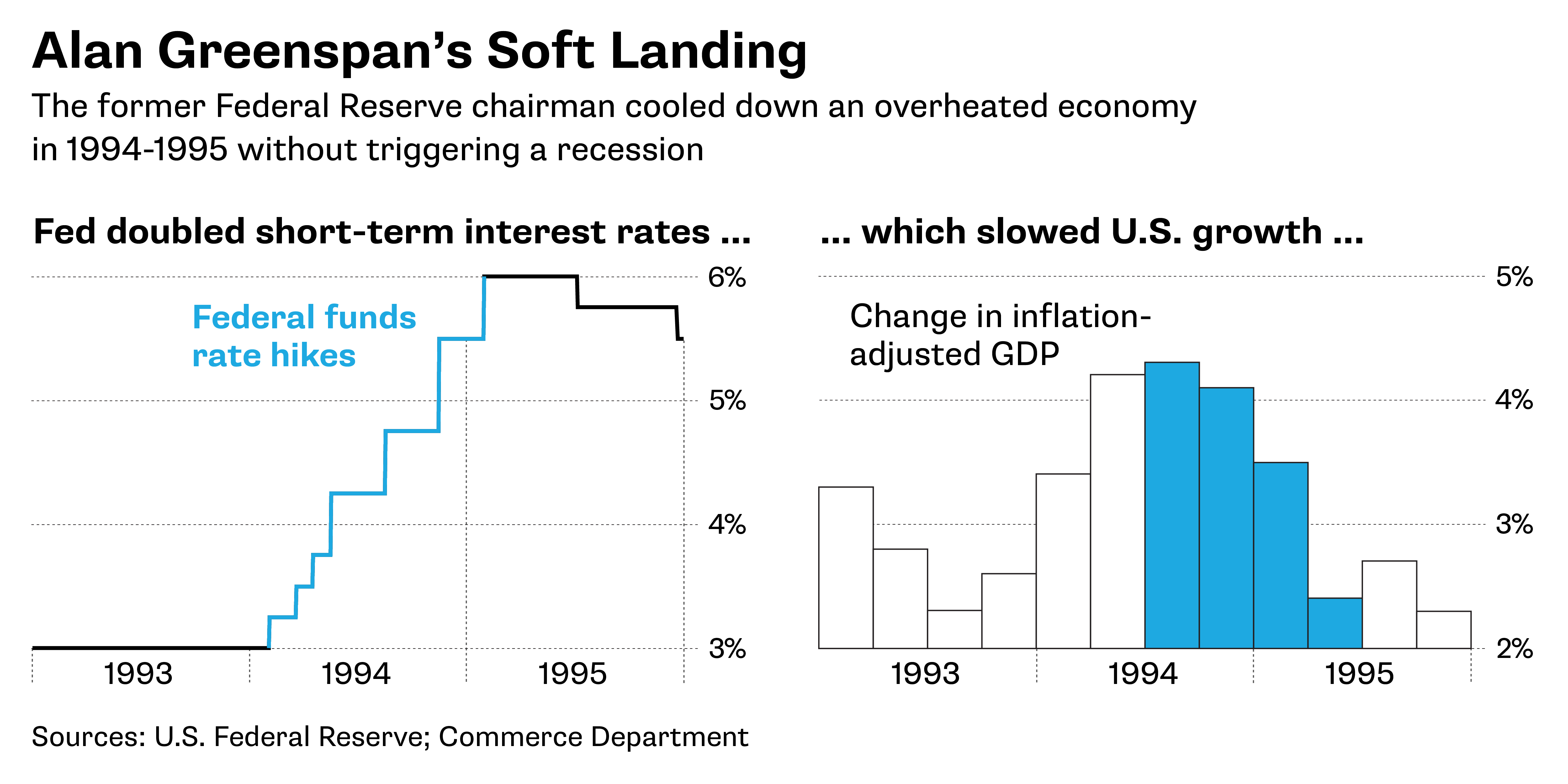

Il termine si è diffuso nel 1994 durante il mandato dell’ex presidente della Federal Reserve Alan Greenspan.

Come funziona il soft landing?

In poche parole, il soft landing consiste nell’aumentare i tassi d’ interesse in modo che la domanda scenda abbastanza da abbassare l’inflazione mentre l’economia continua a crescere.

I tentativi della Fed di ottenere un soft landing sono complicati dai ritardi dell’effetto della politica monetaria sull’economia. Poiché l’economia ha bisogno di tempo per rispondere ai cambiamenti, la Fed deve determinare il giusto ritmo degli aumenti dei tassi. Affinché la segnalazione abbia effetto, la politica della Fed deve essere prevedibile.

Il ciclo attuale di aumento dei tassi della Fed

La Fed ha appena alzato i tassi di interesse di mezzo punto percentuale. Quest’anno si prevede che i tassi raggiungeranno il 2,8%.

L’inflazione elevata e la bassa disoccupazione suggeriscono che progettare un soft landing sarà molto difficile per la Fed. Entrambi questi indicatori sono dei forti predittori di future recessioni. Dagli anni ’50, ogni volta che l’inflazione ha superato il 4% e la disoccupazione è stata inferiore al 5%, l’economia statunitense è entrata in recessione nel giro di due anni.

Oggi l’inflazione è all’8,5% e la disoccupazione al 3,6%, il che suggerisce che una recessione sarà molto difficile da evitare.

I periodi in cui la Fed è riuscita ad ottenere il soft landing

Mentre alcuni hanno sostenuto che ci sono stati diversi esempi di “atterraggi morbidi” negli ultimi 60 anni, inclusi nel 1965, 1984 e 1994, questi periodi sono molto diversi da quello attuale.

In tutti e tre gli episodi, la disoccupazione era significativamente più alta. Lo stesso valeva per l’inflazione e la crescita dei salari. In questi esempi storici, la Fed ha anche agito esplicitamente in anticipo per prevenire l’aumento vertiginoso dell’inflazione, piuttosto che aspettare che essa raggiungesse livelli eccessivi.

Perché il mercato del lavoro è rilevante per l’inflazione?

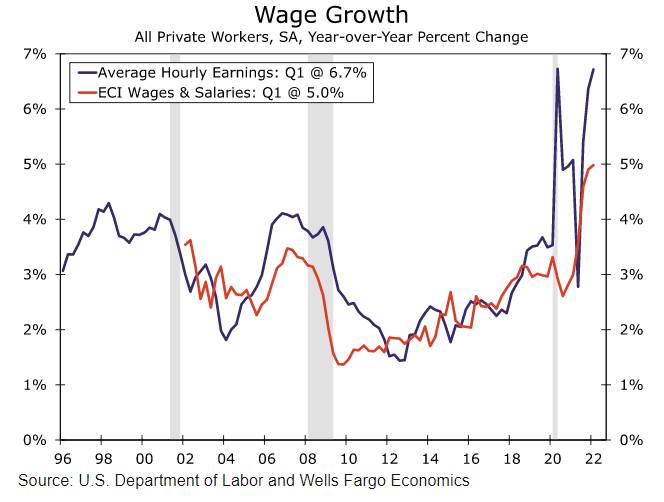

Uno dei motivi per cui la sfida della Fed è particolarmente difficile oggi è che il mercato del lavoro si trova in una condizione senza precedenti. La domanda di lavoratori sta superando di gran lunga l’offerta disponibile. Infatti, il numero di offerte di lavoro è ai massimi storici e i lavoratori stanno abbandonando a tassi record.

Un mercato del lavoro teso implica che le aziende devono aumentare i salari per attirare nuovi lavoratori. L’aumento dei salari si riflette direttamente sull’inflazione. Attualmente, i salari stanno aumentando a un tasso del 6,7%. Ciò rende difficile il ritorno dell’’inflazione al target del 2%.

Le probabilità di recessione

L’economia statunitense oggi sta affrontando ulteriori pressioni inflazionistiche dovute all’aumento dei prezzi delle materie prime a causa della guerra in Ucraina e delle interruzioni della catena di approvvigionamento poiché il COVID-19 costringe a nuovi lockdown in Cina.

Il problema dell’inflazione che la Fed deve affrontare oggi è sostanziale ed è improbabile che possa essere risolto senza un significativo rallentamento economico. Nel complesso, la combinazione di un’economia surriscaldata, salari in aumento, ritardo delle politiche da parte della Fed e recenti shock dell’offerta significa che una recessione nei prossimi due anni è molto probabile.

ARTICOLI CORRELATI:

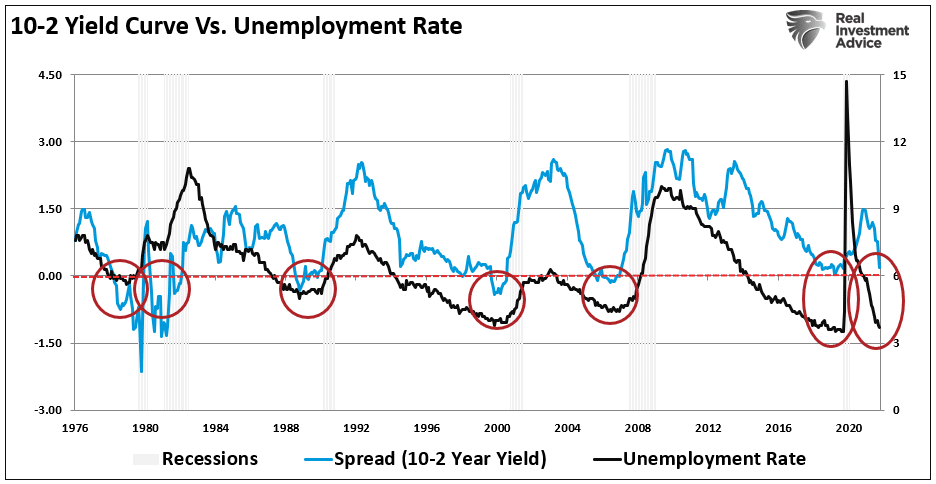

La curva dei rendimenti più importante per prevedere le recessioni