Se ti stai chiedendo cos’è una curva dei rendimenti e perché è così importante puoi iniziare leggendo questo articolo. L’argomento è ancora più complicato dal fatto che esiste più di una curva. Curve diverse a volte possono raccontare storie diverse. Questo è il caso anche oggi. Ma allora quale curva dei rendimenti è più importante?

Che cos’è una curva dei rendimenti?

È un modo per mostrare la differenza nella compensazione che gli investitori ottengono da titoli di debito a breve termine rispetto a quelli di più lungo termine. Per bloccare i soldi per periodi più lunghi, gli investitori richiedono rendimenti più elevati. Di conseguenza, le curve dei rendimenti di solito sono inclinate verso l’alto.

Quante curve dei rendimenti esistono?

Puoi calcolare una curva tra due obbligazioni emesse per un diverso periodo di tempo o durata. Il Tesoro degli Stati Uniti, ad esempio, emette titoli che vanno da una scadenza a tre mesi fino a 30 anni. Gli investitori esaminano anche gli spread tra i tassi delle obbligazioni e le previsioni incorporate nei contratti futures. Il tasso dei futures è la somma del tasso atteso in futuro più un premio a termine.

Quali cambiamenti nella forma della curva contano di più?

Gli sviluppi più allarmanti sono l’appiattimento della curva o l’inversione. Una curva dei rendimenti diventa piatta quando il premio, o spread, per le obbligazioni a lungo termine scende a zero. Questo accade ad esempio quando il tasso delle obbligazioni a 30 anni è lo stesso di quello delle obbligazioni a due anni. Se lo spread tra i due rendimenti diventa negativo, la curva è considerata invertita. Quando invece gli spread aumentano, la curva diventa più ripida (steepening della curva).

Perché la curva dei rendimenti è importante?

La curva dei rendimenti ha storicamente riflesso l’opinione dei mercati riguardo all’economia, in particolare per quanto riguarda l’inflazione. Gli investitori che pensano che l’inflazione aumenterà in genere richiedono rendimenti più elevati per compensare il suo effetto. Poiché l’inflazione di solito deriva da una forte crescita economica, una curva dei rendimenti fortemente inclinata al rialzo generalmente significa che gli investitori hanno aspettative rosee.

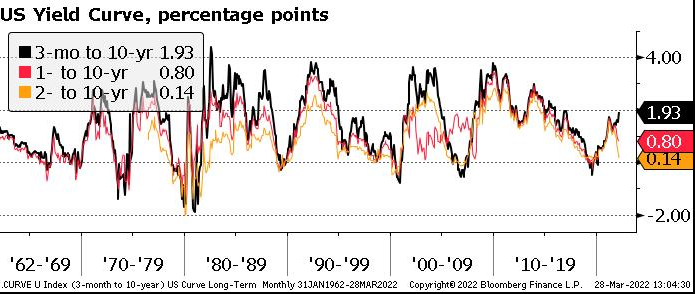

Una curva dei rendimenti invertita, al contrario, è stata un indicatore affidabile di crisi economiche imminenti. In particolare, lo spread tra i Titoli di Stato a tre mesi e i Treasury a 10 anni si è invertito prima di ciascuna delle ultime sette recessioni.

Quale curva dei rendimenti è più importante per prevedere le recessioni?

Esistono opinioni discordanti che rispondono a questa domanda. Il quesito è importante poiché curve diverse possono inviare segnali contrastanti. La curva degli Stati Uniti a due anni e 10 anni è forse la più popolare. Lo spread è passato brevemente in territorio negativo alla fine di marzo. Ciò farebbe pensare che una recessione sia imminente. Tuttavia, secondo la Fed, lo spread tra i rendimenti a 10 anni e quelli a tre mesi è il migliore nel prevedere le recessioni. Questo spread è tutt’altro che invertito, anzi si trova a livelli di “steepening” che si vedevano dal 2016.

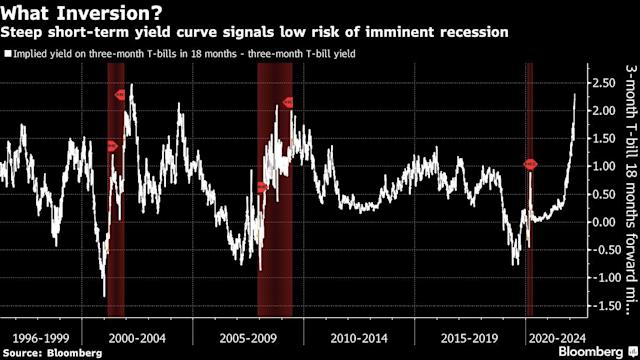

Un altro spread importante per Jerome Powell è il cosiddetto “spread forward a breve termine”, ovvero la differenza tra il tasso a termine a 18 mesi e il rendimento a tre mesi. Anche questo spread non sta suggerendo l’imminenza di una recessione.

Nonostante le preferenze della Fed, dobbiamo notare che l’inversione della curva 10/2 ha sempre anticipato le recessioni. In passato quando si sono verificate delle divergenze con altri spread, esse si sono in seguito corrette. In altre parole, le parti della curva che sembravano suggerire un’irripidimento si sono successivamente unite all’inversione dello spread 10/2.

ARTICOLI CORRELATI

Inversione della curva dei rendimenti: siamo vicini a una recessione?