Il mean reversion è una teoria che suggerisce che il prezzo di un sottostante tende a tornare alla sua media di lungo periodo. Le strategie basate sul ritorno alla media cercano di trarre vantaggio da cambiamenti estremi nel prezzo di un sottostante, supponendo che torni allo stato precedente.

Le basi della teoria del mean reversion

Il concetto del ritorno alla media presuppone che un livello che si discosta dalla sua tendenza di lungo termine tornerà indietro.

Questa teoria ha portato a molte strategie che comportano l’acquisto o la vendita di sottostanti le cui performance recenti hanno differito notevolmente dalle loro medie storiche. Tuttavia, una variazione dei rendimenti di un sottostante potrebbe essere segno che qualcosa è cambiato nei fondamentali.

I rendimenti percentuali e i prezzi non sono le uniche misure considerate nel mean reversion. Anche i tassi di interesse o il rapporto P/E di un’azienda possono essere soggetti a questo fenomeno.

Come utilizzare la teoria del mean reversion

La teoria del mean reversion si utilizza come parte di un’analisi statistica delle condizioni di mercato e può essere parte di una strategia di trading generale. Si applica bene alla strategia “buy low sell high”.

L’approccio è stato utilizzato anche nella determinazione del prezzo delle opzioni per descrivere l’oscillazione della volatilità attorno alla media a lungo termine. Uno dei presupposti di molti modelli di determinazione del prezzo delle opzioni è che la volatilità del prezzo tende a ritornare verso la media.

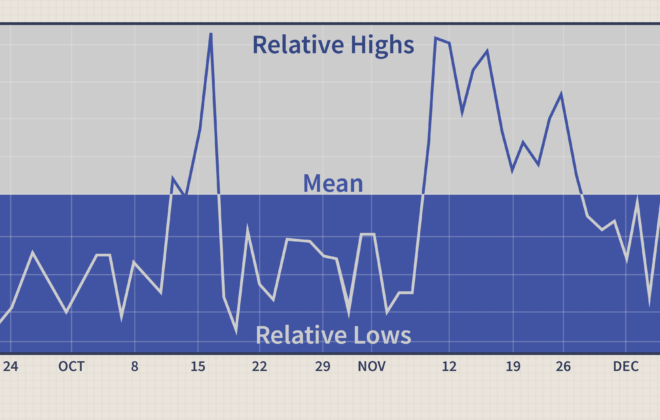

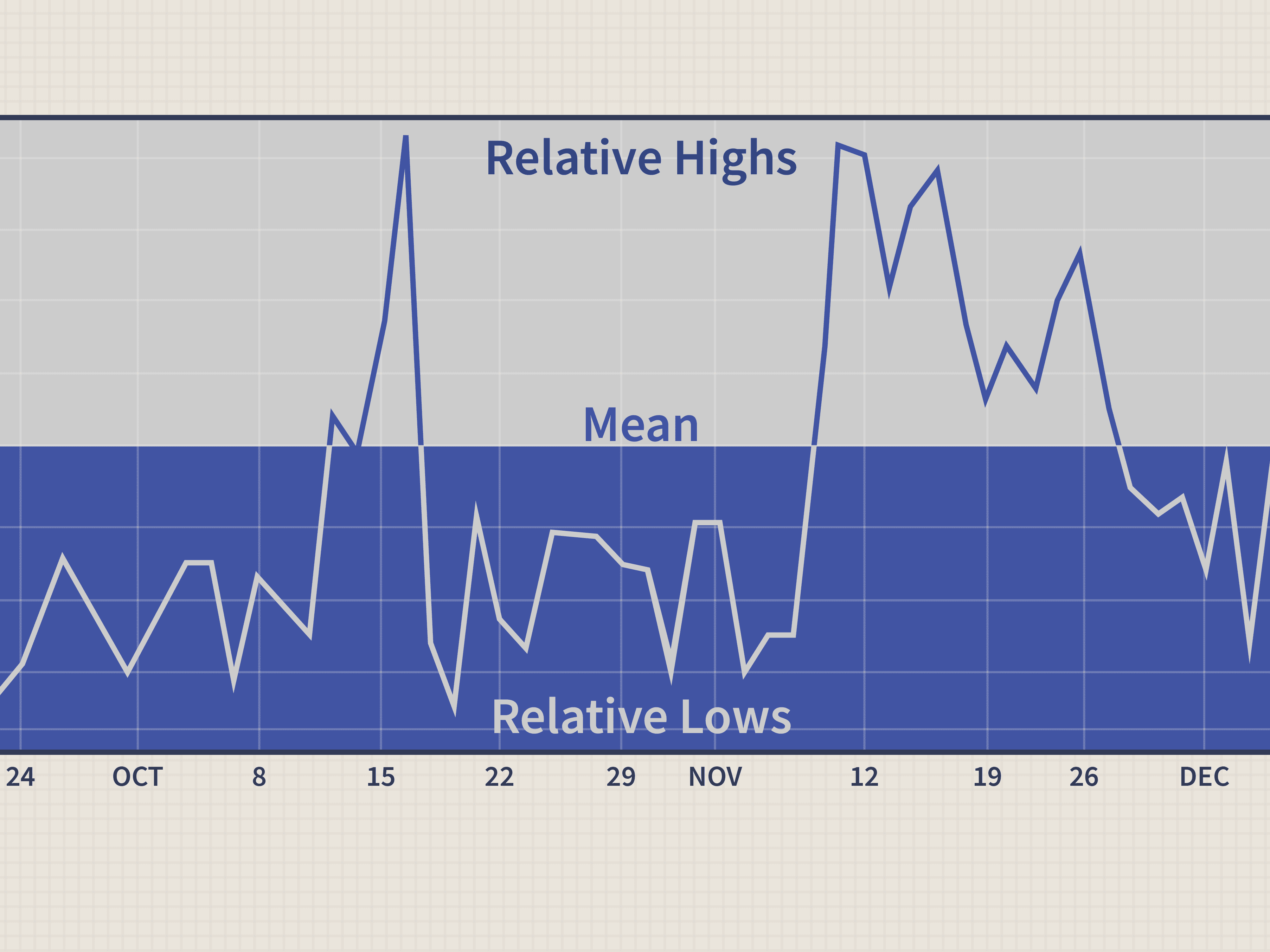

Come mostra la figura seguente, la volatilità osservata di un’azione può aumentare o scendere al di sotto della sua media ma sembra sempre esserne attratta.. I periodi di alta volatilità sono generalmente seguiti da periodi di bassa volatilità e viceversa.

Gli investitori possono selezionare il miglior trade possibile utilizzando la teoria del mean reversion per identificare gli intervalli di volatilità.

Limitazioni del mean reversion

Il ritorno alla “normalità” non è garantito, poiché massimi o minimi imprevisti potrebbero indicare un cambiamento dello status quo. Ad esempio, il cambiamento del prezzo di un’azione dovuto a un calo dei profitti dell’azienda può indicare che essa non ha le stesse prospettive di una volta.

Per la maggior parte degli asset, ci sono poche garanzie su come eventi particolari influenzeranno o meno l’attrattività di determinati titoli.

Gli indicatori di mean reversion più usati

La deviazione standard dei prezzi di un titolo è spesso uno degli indicatori più usati nelle strategie di mean reversion. Anche le medie mobili possono tornare utili, identificando prezzi alti o bassi rispetto alla media del periodo che ci interessa.

Basate su una formula matematica che calcola la deviazione standard intorno a una media specifica, anche le Bande di Bollinger sono molto diffuse.

Un secondo gruppo di indicatori usati nelle strategie di mean reversion sono l’RSI e lo Stocastico. Questi oscillatori misurano quanto velocemente il mercato si è mosso nel breve termine rispetto ai movimenti di più lungo termine.