Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

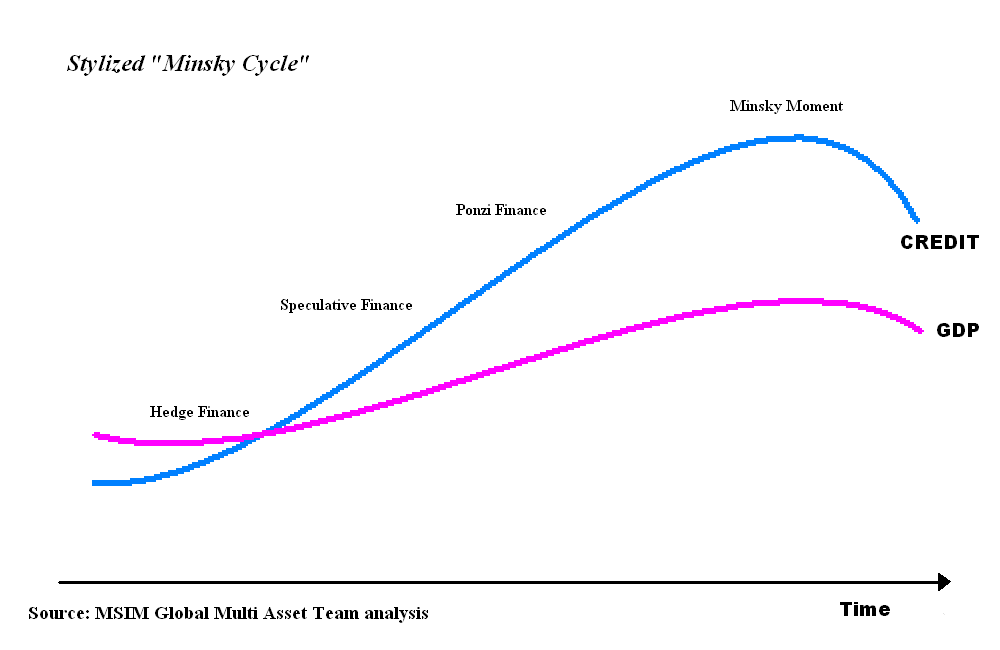

Molti di voi avranno già sentito parlare del Minsky Moment. Questo termine si riferisce all’inizio di un crollo del mercato provocato da un’attività speculativa insostenibile. Il termine prende il nome dall’economista Hyman Minsky e definisce il momento in cui il calo del sentiment porta inevitabilmente a un crollo. Vediamo più nel dettaglio in che cosa consistono e come si sviluppano le crisi di Minsky.

Capire il momento di Minsky

Le crisi di Minsky si verificano generalmente perché gli investitori si assumono rischi di credito eccessivo durante i mercati rialzisti.

Il momento di Minsky si basa sull’idea che i periodi di speculazione, se durano abbastanza, porteranno a una crisi. Più è lungo il periodo speculativo, più grave sarà la crisi.

La teoria è incentrata sul concetto di instabilità intrinseca dei mercati, in particolare dei mercati rialzisti. Egli riteneva che i mercati rialzisti di lunga estensione finissero sempre con crolli epici.

Minsky ha ipotizzato che un ciclo di crescita economica anormalmente lungo stimola un aumento asimmetrico della speculazione che porterà all’instabilità dei mercati. L’elevata speculazione è associata a elevati livelli di debito assunti da investitori sia al dettaglio che istituzionali.

Le origini del Minsky moment

Il termine Minsky Moment è stato coniato nel 1998 da Paul McCulley riferendosi alla crisi del debito asiatico del 1997. Le cause che hanno portato a questa crisi sono state maggiormente attribuite alla speculazione.

La crisi più famosa che ha portato il Minsky Moment alla ribalta è stata la crisi finanziaria del 2008, chiamata anche Grande Recessione. Durante il culmine di questa crisi ci sono state ondate di margin call e vendite massicce di asset per coprire i debiti precedentemente assunti.

La teoria di Minsky ha alcuni parallelismi con la teoria del ciclo economico austriaco sebbene lo stesso Minsky fosse noto come post-keynesiano.

Come funziona il momento di Minsky?

Dopo il periodo di euforia, arriva il momento in cui l’attività speculativa raggiunge un estremo, portando a una rapida deflazione dei prezzi e al crollo del mercato. Quello che segue è un prolungato periodo di instabilità.

Si consideri ad esempio un mercato rialzista che vede gli investitori prendere in prestito fondi in modo aggressivo per partecipare al boom. Se il mercato ritraccia leggermente, le valutazioni dei loro asset potrebbero diminuire. In questo modo si può arrivare al punto in cui gli asset non riescono a coprire i debiti assunti per acquistarli.

I creditori iniziano a chiedere i loro prestiti. Allo stesso tempo gli asset speculativi sono difficili da vendere. Gli investitori sono costretti a vendere gli asset meno speculativi per soddisfare le richieste dei creditori. La vendita di questi investimenti provoca un calo generale del mercato. La domanda di liquidità può arrivare a un punto tale che la banca centrale è costretta a intervenire.

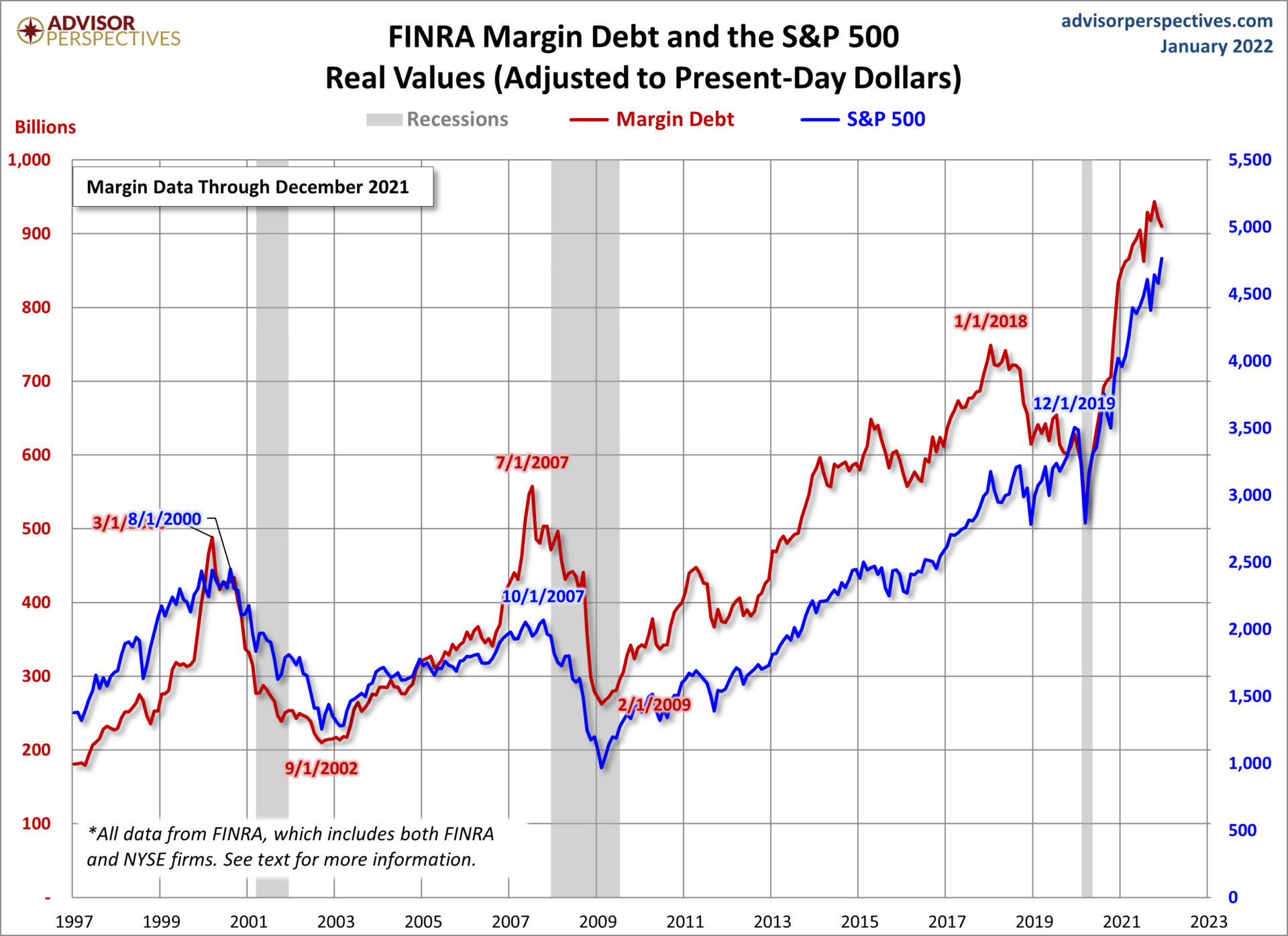

Siamo vicini a un momento di Minsky?

Un modo per guardare alla leva assunta dagli investitori sui mercati finanziari, è attraverso il margin debt. In periodi di elevata speculazione gli investitori prendono in prestito denaro per investire. Attualmente, anche se il debito a margine è sceso dal picco, ci troviamo in prossimità dei massimi storici.

La Fed sta per iniziare il ciclo di aumento dei tassi d’interesse. In combinazione con livelli elevati di leva finanziaria e un’economia in rallentamento, una campagna aggressiva di aumento dei tassi potrebbe essere il catalizzatore per innescare l’instabilità sui mercati.