Durante gli ultimi due anni abbiamo osservato diversi regimi economici susseguirsi. Normalmente, si sarebbero dovuti spalmare su un arco temporale di 10 anni.

Il ciclo del credito ha giocato un ruolo fondamentale nel corso della ripresa nel 2020 e il mantenimento delle condizioni economiche e finanziarie favorevoli nel 2021. Il facile accesso al credito, il cosiddetto “denaro facile” e i bassi tassi d’interesse hanno favorito i prestiti per le persone e le aziende in modo da garantire la spesa e gli investimenti.

La bolla di internet

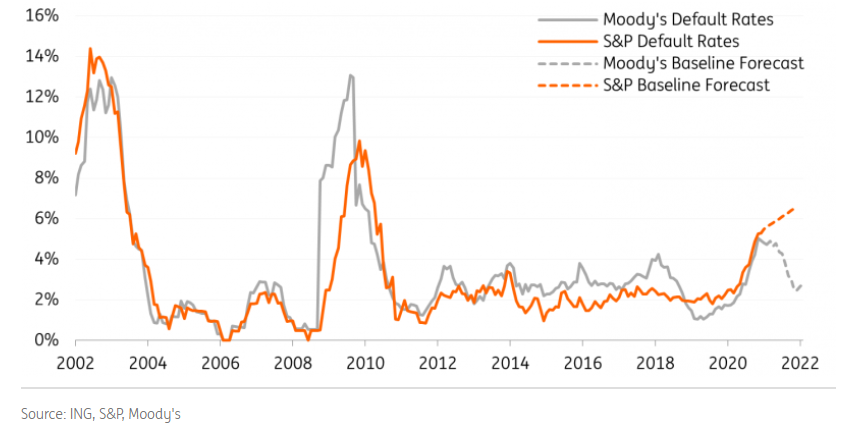

In passato abbiamo visto cosa può accadere quando l’estensione del credito viene portata all’estremo.

A fine anni 90, con l’avvento di internet, il credito era decisamente accessibile e l’euforia verso le nuove tecnologie portò le persone ad assumersi rischi elevati. In quel periodo circolava molto denaro e nascevano un sacco di aziende che arrivavano a quotarsi in borsa ancora prima di aver costruito un vero e proprio business model. Il credito raggiunse un picco nel 2000 quando scoppiò la famosa “bolla di internet”. Molte aziende fallirono ma esistono ancora dei titoli che non sono mai ritornati ai livelli di prezzo di quel periodo.

La crisi dei subprime

Nel 2008 ci fu invece la crisi dei subprime, prestiti elargiti dalle banche a clienti ad alto rischio, che in altri momenti storici non avrebbero mai avuto accesso al credito.

A partire da metà anni 2000 accedere al credito era estremamente semplice. Le banche prestarono soldi per i mutui delle case a persone con rating bassissimi che non erano in grado di restituire il debito. Di pari passo all’estensione del credito operava l’ingegneria finanziaria con la creazione dei MBS (Mortgage Backed Securities), costruiti e basati sui mutui subprime. A seguire esplosero anche i CDO (Collateralized Debt Obligation), delle obbligazioni che avevano come garanzia un debito. L’accoppiata di queste situazioni, economica da una parte e finanziaria dall’altra, portò all’esplosione della bolla del 2008. Dopo aver parlato brevemente degli ultimi due cicli che il mondo ha vissuto, andiamo a descrivere come si struttura il ciclo del credito.

L’anatomia del ciclo del credito

Esiste un momento in cui l’accesso al credito è “stretto” e l’avversione al rischio aumenta. Durante questo periodo alcune aziende falliscono. Il capitalismo vuole che nel corso del tempo alcune aziende falliscano, schiacciate dalla competizione. Quando il credito è “stretto” le aziende non riescono ad ottenere denaro per pagare i debiti arrivando alla bancarotta.

L’altro momento che costituisce il ciclo del credito è quello in cui è facile accedere al credito cosicché si possa spendere e investire. In questo periodo aumentano gli investimenti sui mercati in quanto l’avversione al rischio è assente e si preferiscono gli asset ad alto rischio. I prezzi degli asset sono alti ed è difficile trovare opportunità sul mercato.

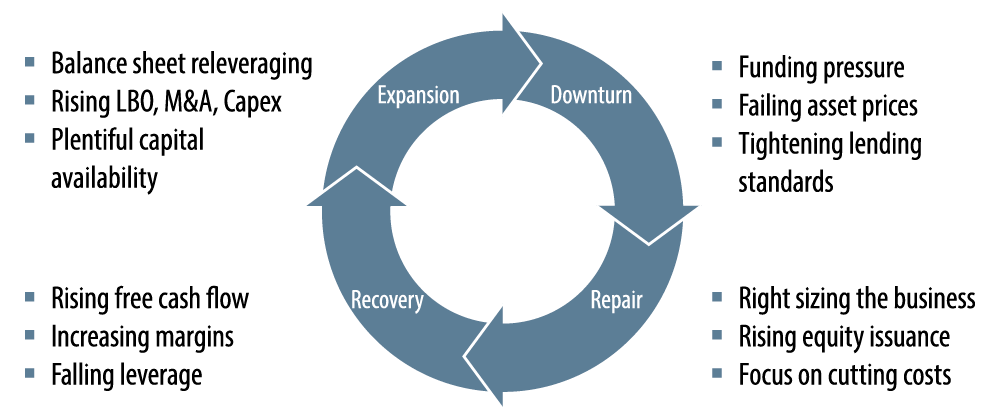

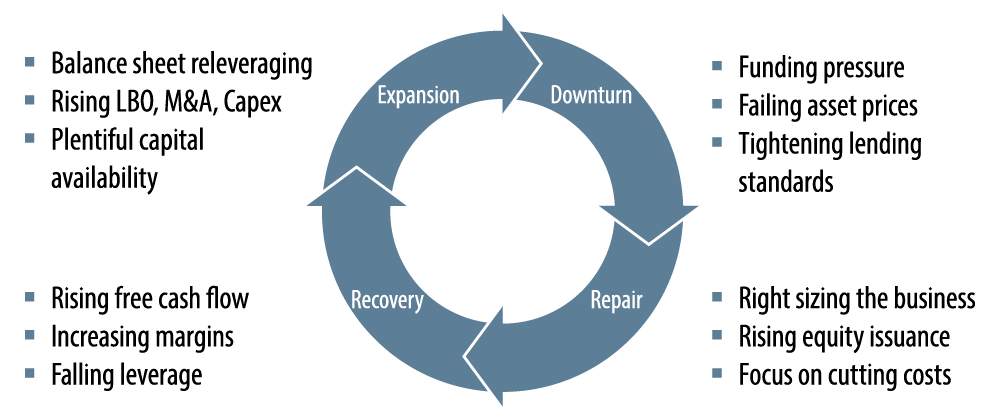

Ora che abbiamo identificato i due grandi momenti del ciclo del credito possiamo individuare le fasi che lo costituiscono.

Il downturn

La prima parte del ciclo del credito è quella di downturn, la fase che segue l’espansione e la crescita economica. L’inflazione alta ha fatto sì che le banche intervenissero stringendo la politica monetaria e alzando i tassi d’interesse. In questa fase gli investitori cominciano a lasciare gli investimenti che hanno fatto sugli asset pericolosi e diminuiscono il rischio passando a investimenti più sicuri. Gli investitori rimangono in cash o si spostano sui cosiddetti “safe haven”, come il dollaro americano e lo yen giapponese. Il credito diventa meno accessibile e c’è anche meno debito. I profitti delle aziende diminuiscono insieme ai redditi delle persone e la loro spesa. A questo punto le banche centrali riconoscono che le condizioni sono troppo strette e diminuiscono i tassi d’interesse.

La fase repair e quella di recovery

Dalla fase di downturn si passa a quella repair. In questa fase le aziende hanno bisogno di liquidità per migliorare i propri balance sheets avendo sofferto nella fase precedente. Le aziende sono disposte a offrire tassi d’interesse alti pur di ottenere denaro e allo stesso tempo sono obbligate a fare deleveraging perché l’economia è in contrazione.

In questo momento ci sono aziende che rischiano di andare in default se non riescono velocemente ad accedere al credito. Le banche centrali iniettano liquidità abbondante applicando manovre di politica monetaria non convenzionale come il quantitative easing. Gli investitori si trovano ancora su asset sicuri ma l’appetito al rischio si comincia ad alzare.

Inizia la fase di recovery. I profitti delle aziende cominciano ad aumentare rispetto ai debiti. Il mercato azionario si riprende e la crescita economica diventa più forte. Le banche centrali cominciano a pensare di alleggerire la politica monetaria cominciando con il tapering degli acquisti e la diminuzione del loro balance sheet.

L’espansione

Si arriva infine alla fase di espansione. Gli investitori hanno spinto il mercato azionario davvero in alto, si comincia a vedere il picco dei profitti delle aziende e allo stesso tempo il debito comincia ad accelerare.

In questa fase il rischio rimane alto e le banche centrali hanno già avviato politiche più restrittive perché l’inflazione comincia a diventare alta. Le banche centrali accelerano il tapering e aumentano i tassi d’interesse.

In questo momento le aziende hanno ancora bisogno di liquidità per mantenere il ritmo di crescita. Il rischio si alza ed è in questo momento in cui si può vedere fragilità sul mercato azionario e più volatilità.

Il ciclo del credito

In conclusione, capire in che fase del ciclo del credito ci si trova può servire per capire quando si può essere più aggressivi e quando più conservativi.

Nel momento in cui c’è tanta euforia sui mercati e l’accesso al credito è eccessivamente facile, si arriva al picco del ciclo del credito e alla fine dell’espansione. Da lì si assiste alla fase di downturn e il ciclo si ripete. Durante la fase di downturn si può essere più aggressivi perché i mercati sono scesi e gli asset hanno valori bassi.