Visione del sottostante

Per stabilire un bull put spread la visione del sottostante deve essere NEUTRALE/RIALZISTA.

Obiettivo

Trarre profitto da un movimento rialzista moderato o laterale del prezzo del sottostante.

Spiegazione

Uno strategia bull put spread consiste nell’acquisto di un’opzione put (long put) con un determinato strike contemporaneamente alla vendita di una put (short put) con uno strike più alto della prima. Entrambe le opzioni put hanno la stessa scadenza. La strategia comprende il pagamento di un premio per la long put e la ricezione del premio per la vendita della put. Dal momento che le put perdono valore all’aumentare del prezzo del sottostante, entrambe le opzioni scadono senza valore se il prezzo del sottostante va al di sopra dello strike più alto.

Esempio di bull put spread

BUY 1 PUT OTM

SELL 1 PUT ITM

Supponiamo di voler costruire un bull put spread vendendo una put per $ 3 con uno strike di $ 200 e acquistando una put con la stessa scadenza per $1 con uno strike di $197. Si ottiene un credito netto derivante dalla differenza tra il premio ottenuta dalla vendita e pagato per l’acquisto della put.

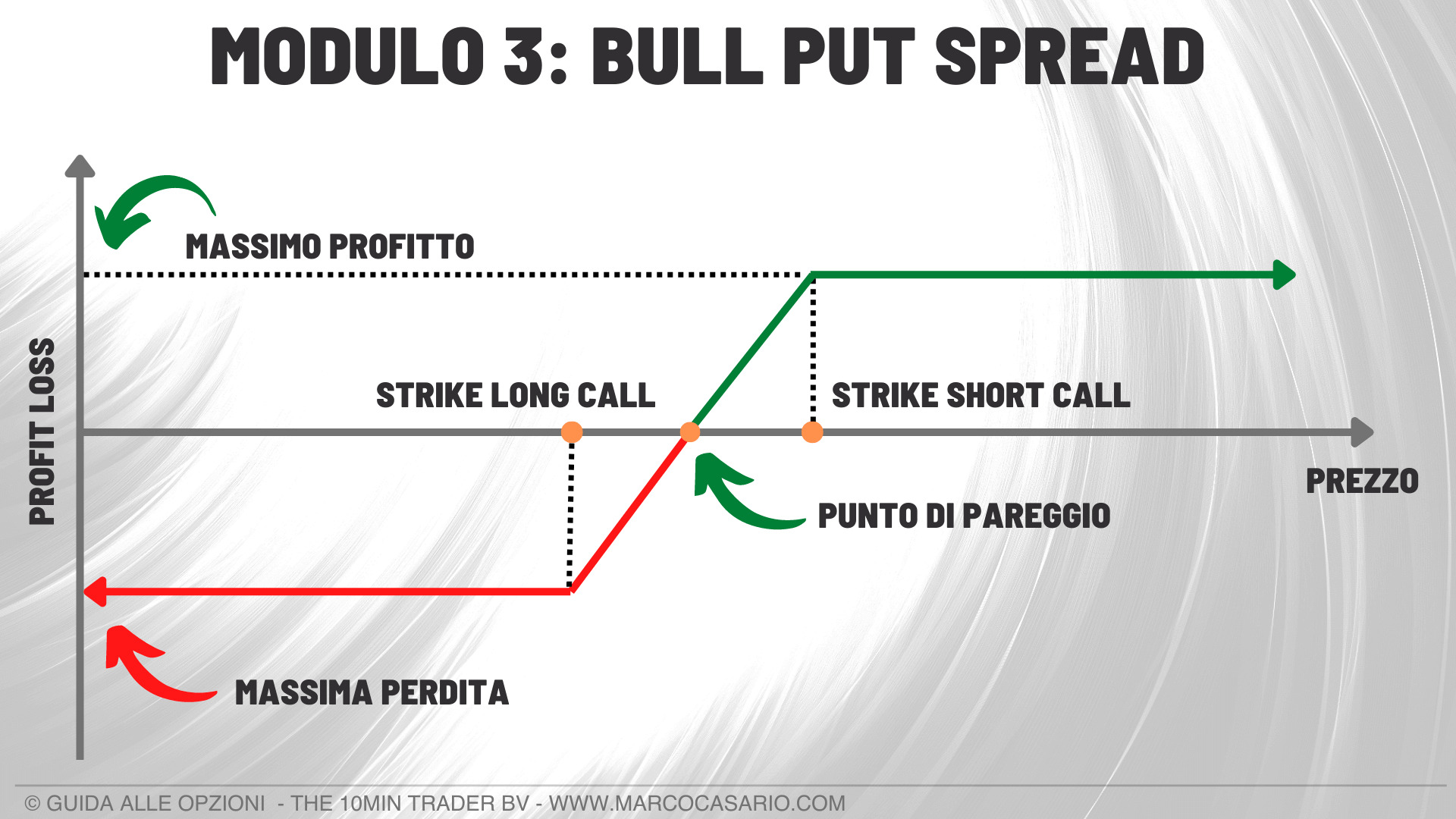

Massimo profitto

Il massimo profitto è dato dal credito netto ricevuto meno le commissioni, ovvero dalla differenza tra i due premi.

In questo esempio:

(3 – 1) x 100 = 200 $

Il profitto massimo viene realizzato se alla scadenza il prezzo del sottostante è uguale o superiore allo strike della short put (quello più alto) ed entrambe le put scadono senza valore.

Massimo rischio

Il rischio massimo è pari alla differenza tra gli strike meno il credito netto ricevuto.

In questo esempio:

[(200 – 197) – 2] x 100 = 100 $

La perdita massima si realizza se alla scadenza il prezzo del sottostante è uguale o inferiore allo strike della long put.

Breakeven point

Il punto di pareggio è uguale allo strike della short put meno il premio netto ricevuto.

In questo esempio:

200 – 2 = 198 $

Uno svantaggio della strategia è che limita il profitto guadagnato se il titolo sale ben al di sopra dello strike superiore della short put. Tuttavia, all’inizio l’investitore ha ricevuto un credito netto per la strategia. Questo credito fornisce una protezione per le perdite. Una volta che il titolo scende abbastanza da spazzare via il credito ricevuto, l’investitore inizia a perdere denaro dall’operazione.

L’impatto delle greche sulla strategia Bull Put Spread

Una strategia bull put trae vantaggio dall’aumento del prezzo del sottostante e viceversa. Ciò significa che la posizione ha un “delta netto positivo”. La variazione del prezzo dell’opzione è generalmente inferiore a quella del prezzo del sottostante. Poiché lo spread è costituito da una short put e una long put, il delta netto cambia molto poco.

Con l’aumento della volatilità, i prezzi delle opzioni tendono ad aumentare se altri fattori come il prezzo del sottostante e il tempo rimangono costanti. Il valore di un bull put spread cambia poco al variare della volatilità.

La sensibilità al decadimento temporale dipende dalla relazione tra il prezzo del sottostante e gli strike dello spread. Se il prezzo del sottostante è vicino o superiore allo strike della short put (quello più alto), il valore del bull put diminuisce (e quindi guadagna) con il passare del tempo. Questo perché la short put perde valore più velocemente della long put.

Se invece il prezzo del sottostante è vicino o inferiore allo strike della long put (quello più basso), il valore del bull put spread aumenta (e perde denaro) con il passare del tempo. Ciò accade perché la long put perde valore più velocemente della short put.

Se il prezzo del sottostante si trova tra i due strike, il decadimento temporale ha scarso effetto sul valore dello spread perché sia la short put che la long put perdono valore allo stesso ritmo.