Visione del sottostante

Per stabilire la strategia call ratio la visione del sottostante deve essere MODERATAMENTE RIALZISTA.

Obiettivo

Trarre profitto dal rialzo del prezzo di un sottostante con un rischio limitato.

Spiegazione

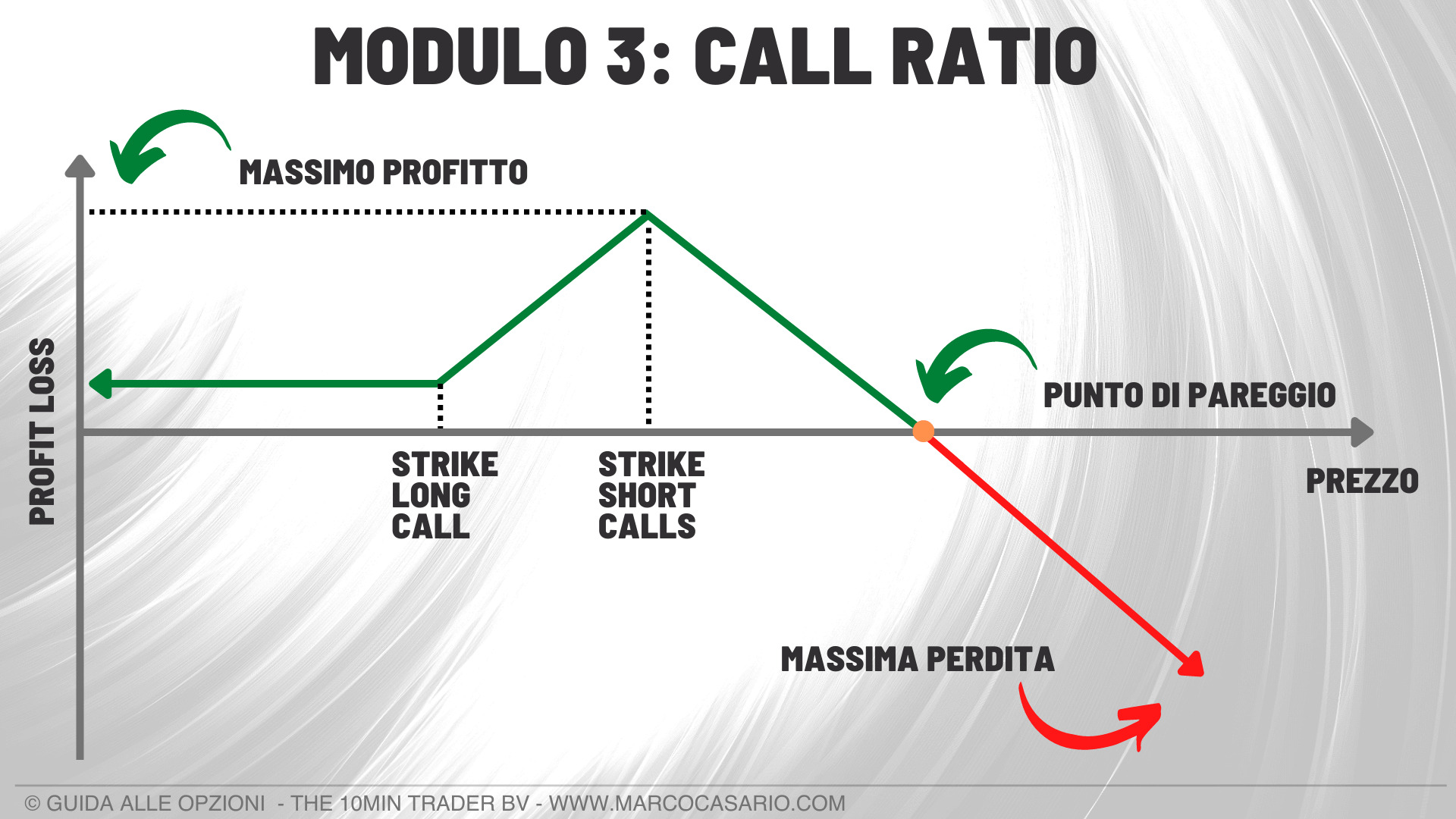

Un call ratio viene creato acquistando una call con uno strike inferiore e vendendo due call con uno strike più alto. La seconda short call è scoperta e ha un rischio illimitato. Questa strategia può essere stabilita sia per un addebito netto che per un credito netto, a seconda del tempo di scadenza, della distanza tra gli strike e della volatilità.

Esempio di Call Ratio

BUY 1 CALL OTM

SELL 2 CALL OTM

Supponiamo di voler stabilire una strategia call ratio acquistando una call ad uno strike di 50 $ per un premio di 3 $ e vendendo due call con uno strike di 55 $ e un premio di 1,25 $.

Massimo profitto

Se la posizione viene creata ad un costo netto, il potenziale profitto è limitato ed è uguale alla differenza tra gli strike meno l’addebito netto comprese le commissioni.

In questo esempio:

(55 – 50) – (3 – 1,25 x 2) = 4, 50 $ x 100 = 450 $

Se la posizione viene creata per un credito netto, il potenziale profitto è limitato alla differenza tra gli strike più il credito netto meno le commissioni. Supponendo che la posizione sia stata stabilita per un credito netto di 0,50 $, il profitto massimo sarebbe 5,50 $.

Massimo rischio

Al rialzo, il rischio massimo è illimitato, perché la posizione comprende una short call scoperta e il prezzo del sottostante può aumentare indefinitamente.

Al ribasso, il massimo rischio dipende dal fatto che la posizione sia stabilita per un debito netto o un credito netto. Nel caso di addebito netto, il rischio massimo è pari all’addebito netto più le commissioni. Se stabilito per un credito netto non vi è alcun rischio di ribasso. Se alla scadenza il prezzo del sottostante è inferiore allo strike inferiore, tutte le call scadono senza valore e il credito netto viene mantenuto come profitto.

Punto di pareggio

Se la posizione è stabilita per un debito netto, ci sono due punti di pareggio. Quello più basso è uguale allo strike inferiore più l’addebito netto. In questo esempio:

50 + 0,50 = 50,50 $

Il punto di pareggio più alto è uguale allo strike superiore più il profitto massimo. In questo esempio:

55 + 4,50 = 59,50 $

Se la posizione è stabilita per un credito netto, c’è un solo punto di pareggio:

Supponendo che la posizione sia stabilita per un credito netto di 50 centesimi, il punto di pareggio è uguale allo strike più alto più il massimo profitto.

In questo esempio: 55 + 5.50 = 60,50 $

Un call ratio equivale all’acquisto di un bull call spread e alla vendita simultanea di una call scoperta. Il premio della call scoperta viene utilizzato in parte per pagare il bull call spread. La strategia trae profitto dal decadimento temporale quando il prezzo del sottostante è vicino allo strike delle short call.

Le short call della strategia portano con loro il rischio di assegnazione anticipata. Nel caso in cui venga assegnata una delle due short call, il sottostante viene venduto allo scoperto e la long call e la seconda short call rimangono aperte. Nel caso in cui vengano assegnate entrambe le short call, rimane aperta solo la long call.

Se il prezzo del sottostante è pari o inferiore allo strike della long call, tutte le opzioni scadono senza valore e non vi è alcuna posizione sul sottostante. Se il prezzo del sottostante si trova tra i due strike, viene esercitata la long call e le short call scadono. Il risultato è una posizione long sul sottostante.

Se invece il prezzo del sottostante è superiore allo strike più alto, viene esercitata la long call e vengono assegnate entrambe le short call. Il risultato è una posizione short sul sottostante. Se prima della scadenza il prezzo del sottostante è al di sopra dello strike più alto e non si desidera una posizione short è necessario chiudere una delle short call.

Impatto delle greche sul Call Ratio

Il delta del call ratio si avvicina a +1,00 se la long call è in the money e le short call sono out of the money con l’avvicinarsi della scadenza. In questo caso, il delta della long call si avvicina a +1,00 e quelli delle short call si avvicinano a zero.

Quando il prezzo del sottostante è al di sopra dello strike delle short call all’avvicinarsi della scadenza, il delta della posizione si avvicina a -1,00 perché il delta della long call si avvicina a +1,00 e i delta delle due short call si avvicinano a -1,00.

Il delta della posizione si avvicina a zero quando il prezzo del sottostante scende al di sotto dello strike della long call, poiché i delta di tutte le call si avvicinano a zero.

La volatilità in aumento generalmente danneggia la posizione e viceversa. Con l’avvicinarsi della scadenza, l’impatto della volatilità dipende dalla relazione tra il prezzo del sottostante e gli strike delle opzioni.

Se il prezzo del sottostante è vicino allo strike della long call, allora il vega netto tende ad essere positivo. Se il prezzo delle azioni è vicino allo strike delle short call, il vega netto tende ad essere negativo. Il vega netto si avvicina invece allo zero se il prezzo del sottostante scende al di sotto dello strike inferiore o sale bruscamente al di sopra dello strike superiore.

Poiché un call ratio è formato da una long call e due short call, il theta è generalmente positivo. Con l’avvicinarsi della scadenza, l’impatto del decadimento temporale dipende dal rapporto tra il prezzo del sottostante e gli strike delle opzioni. Se il prezzo del sottostante è vicino allo strike della long call, il theta tende ad essere negativo e l’erosione del tempo danneggia la posizione. Se invece il prezzo del sottostante è vicino allo strike delle short call, il theta netto tende ad essere positivo e il decadimento temporale avvantaggia la posizione.