L’importanza della conoscenza del sottostante

Il trading automatico, noto anche come algotrading o trading algoritmico, è uno degli approcci del trading per analizzare e prendere decisioni in maniera oggettiva sui mercati finanziari.

Uno dei principali vantaggi è che gli algoritmi possono analizzare i mercati ad una velocità e con una precisione che sarebbero impossibili altrimenti. Sono in grado inoltre, di considerare un numero maggiore di variabili, il che li rende ideali per identificare opportunità ricorrenti di trading.

La scelta delle condizioni di entrate e di uscita però vanno ben calibrate e scelte per la natura del sottostante o per il mercato di riferimento. Avere conoscenza della natura di un sottostante ci permette di costruire strategie “naturali” che seguono l’andamento del sottostante, aumentando così le probabilità che la strategia funzioni e continui a funzionare nel tempo.

In questo articolo ti mostriamo i 3 indicatori per tradingview gratuiti che ti aiuteranno ad analizzare in maniera algoritmica qualsiasi sottostante e individuare decine di possibili strategie.

Puoi ricevere i 3 indicatori e la registrazione del webinar dove gli spieghiamo direttamente via mail:

La natura del sottostante

Per utilizzare efficacemente i trading systems, è importante però comprendere per prima cosa la natura del sottostante su cui si intende fare trading.

Comprendere come il sottostante si muove quotidianamente e come affronta le diverse situazioni come periodi di alta volatilità, notizie macroeconomiche importanti ecc.. ci permette di costruire delle strategie automatiche che possano essere disegnate per assecondarlo.

>_ Quant Trader Academy

Tra gli strumenti utili per questo scopo, vi sono il test di Dickey-Fuller, l’Hurst Exponent e i bias temporali.

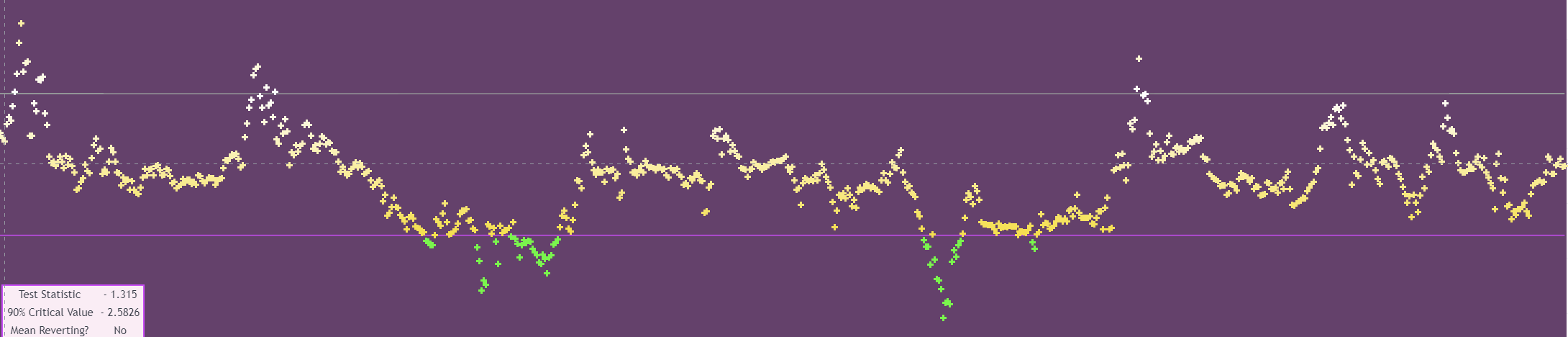

Test di Dickey-Fuller

Il test di Dickey-Fuller può essere utilizzato per identificare se un asset è tendenziale o meno.

Se l’asset è tendenziale, significa che presenta una tendenza a muoversi in una determinata direzione nel tempo.

Questo test ci può essere utile per identificare opportunità di trading basate sulla direzione della tendenza (i cosiddetti sistemi trend following). Se invece l’asset risulta meno tendenziale, può essere adottato un approccio di trading basato sulla mean-reversion, che si concentra sulla previsione dei punti di inversione del prezzo (sistemi mean reverting).

Hurst Exponent

L’Hurst exponent, invece, è un altro strumento utilizzato per analizzare la natura del sottostante.

Si basa sulla teoria della persistenza della memoria, che afferma che gli eventi passati hanno un impatto sugli eventi futuri. In altre parole, l’hurst exponent può essere utilizzato per identificare se un sottostante presenta una certa “persistenza” nel tempo, ovvero se i suoi movimenti sono influenzati dalle tendenze passate.

Bias e inefficienze di mercato

E’ importante considerare anche l’analisi dei bias del sottostante.

I bias (che in italiano chiameremmo inefficienze) sono tendenze che si verificano a intervalli regolari, come la tendenza di alcuni sottostanti ad aumentare di valore in determinati periodi dell’anno, oppure come i bias stagionali che riguardano tendenze che si verificano in base alla stagione, come ad esempio il prezzo del natural gas che in inverno tende a salire (qui puoi trovare un approfondimento su questa stagionalità: CME Group).

Fonte: charts.equityclock.com

Costruzione di un trading system

Questi strumenti statistici sono finalizzati a comprendere il comportamento e la natura del sottostante per costruirci sopra le condizioni per le quali i nostri sistemi automatici di trading possano sfruttare l’asset per generare profitto.

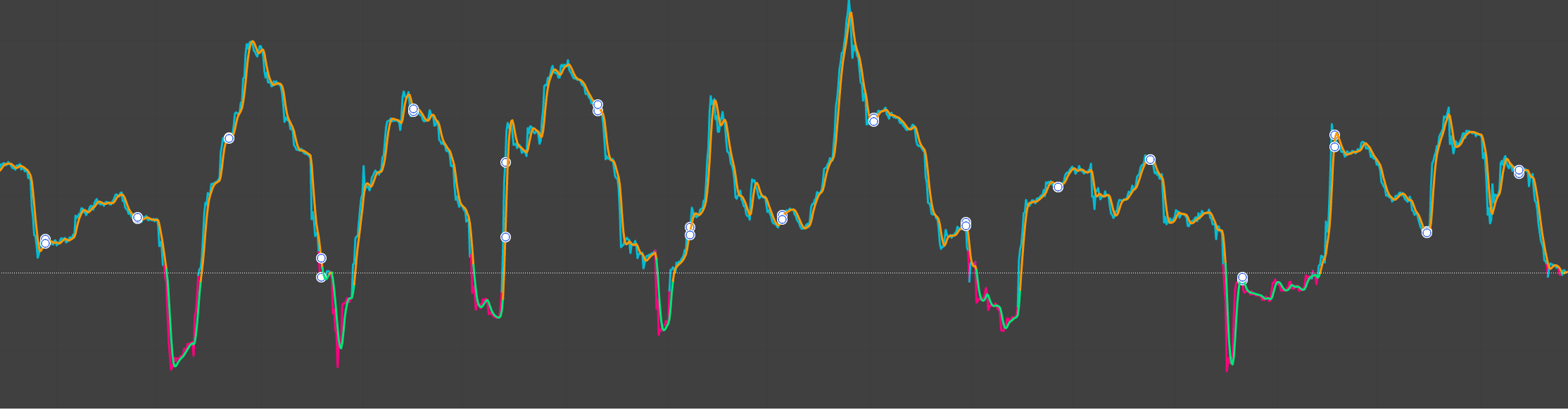

Analizzando un mercato potremmo scoprire che l’hurst exponent identifica la serie storica di dati tendenziale e quindi impostare il trading system in modo che apra operazioni in tendenza del sottostante, oppure potrebbe utilizzare i bias temporali per identificare movimenti che si verificano in un certo orario del giorno.

Ti mostro di seguito una strategia basata proprio su tendenze bias temporali che che stiamo sfruttando nella Quant Trader Academy, l’academy dove puoi imparare a generare ed utilizzare al meglio i trading system automatici.

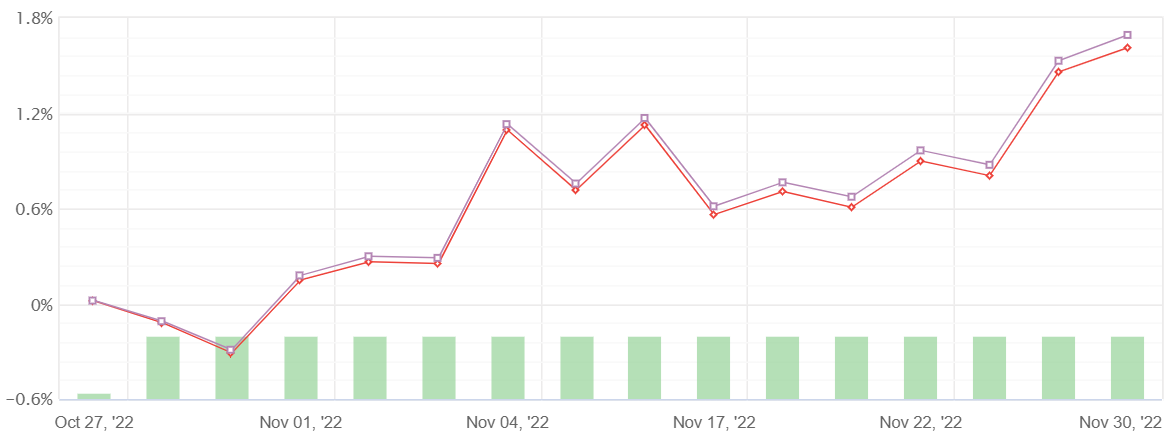

Trading system sull’oro con i 3 indicatori

Qualche settimana fa, abbiamo trasmesso un webinar in diretta gratuito e pubblico dove spiegavamo questi concetti. Il risultato di un analisi bias fatta in diretta grazie ai 3 indicatori che mostriamo qui sotto, ha generato un profitto netto in reale di circa l’1,8% da quando è stato presentato nel webinar.

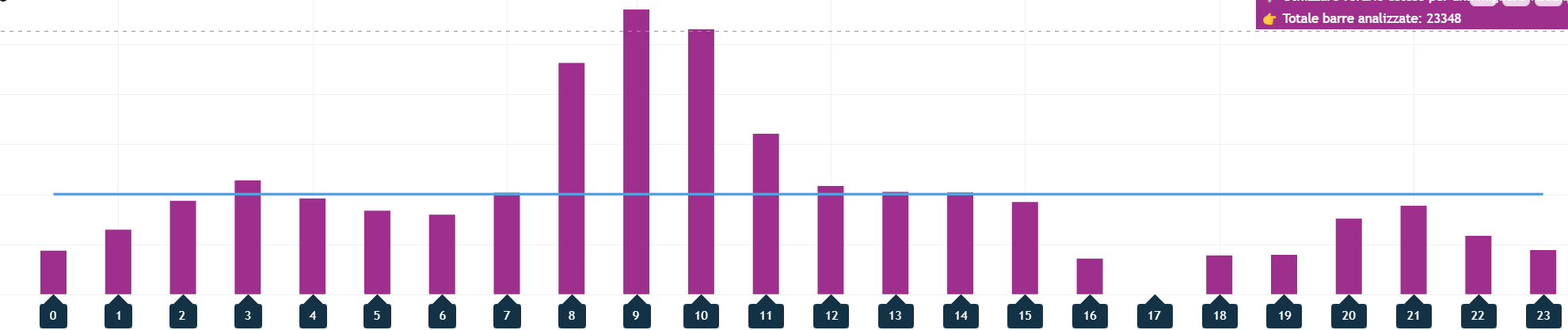

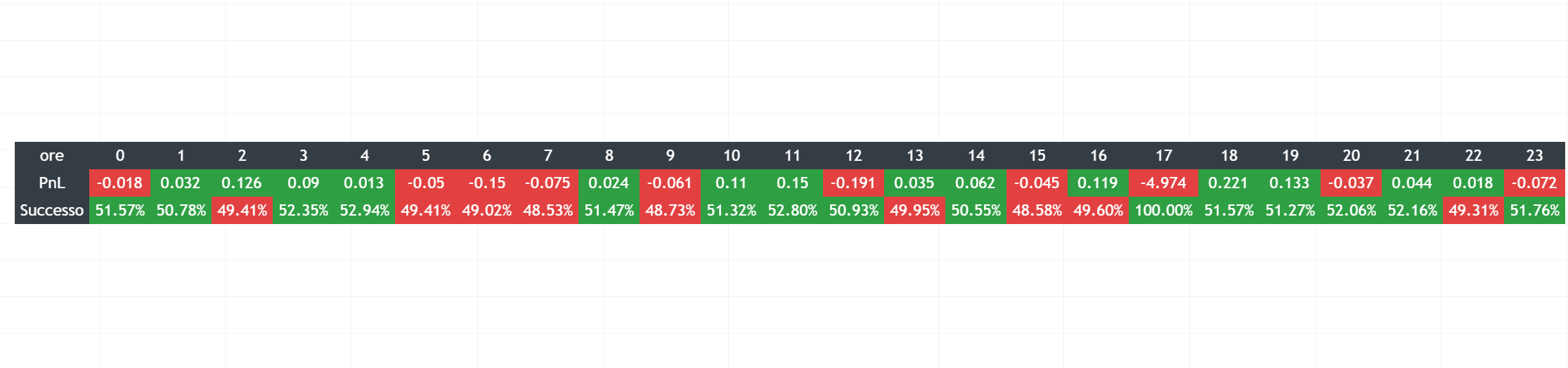

Analisi grafica del sottostante

Questo indicatore ti permette di visualizzare graficamente quali possono essere dei giusti ingressi per il tuo trading system automatico sia in acquisto che in vendita.

Infatti mostra le performance medie nei vari orari della giornata. Una barra verde significherà che statisticamente il movimento dei prezzi dell’asset in quella fascia oraria è rialzista (vedi le ore 18 e 19 ad esempio), al contrario quando è di colore rosso è ribassista (ad esempio ore 6 e ore 12).

Analisi volumetrica del sottostante

Nel trading non esiste solo “trade in profitto” o ” trade in perdita”: sapere quali sono le fasce orarie più liquide e attive sul sottostante, ci permette di impostare al meglio la nostra strategia di trading automatico ed affrontare meno costi possibili. Infatti, sapere quali sono le fasce orarie più attive ti permette di abbassare i costi degli spread, eseguire istantaneamente i trade ed avere un backtest più realistico rispetto a quello che è poi la realtà.

Analisi della probabilità di movimento

Quest’ultimo indicatore individua le fasce orarie con maggiore probabilità statistica di guadagnare, andando long o short.

Questo indicatore ti permette di scrivere tantissime strategie di tipo bias funzionanti e reali in pochissime di codice! Alcune di queste strategie funzionano anche da più di 10 anni.

Utilizzando i risultati di questi tre indicatori assieme, scoperto che entrando a mercato tra le ore 16 e le ore 22 e uscendo alle ore 3 (sempre orario borsa UTC-5) si poteva ottenere un buon punto di partenza per una strategia che funziona da diversi anni.

Aggiungendo poi qualche altro filtro (come ad esempio un RSI per evitare le situazioni di iper-comprato) si può ottenere già un equity line più lineare:

Puoi scaricare e provare gratuitamente i tre indicatori visti nell’articolo e il webinar registrato dove vengono spiegati l’utilizzo di questi direttamente via email, compilando il form qui sotto: