Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

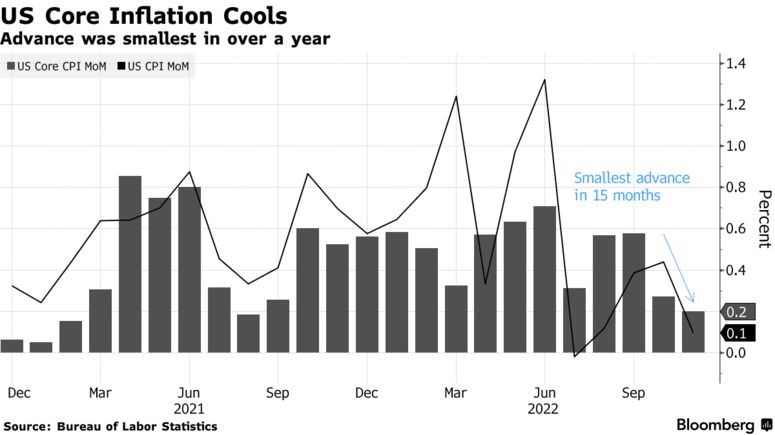

Un indicatore chiave dei prezzi al consumo negli Stati Uniti ha registrato l’aumento mensile più piccolo in più di un anno, indicando che il picco dell’inflazione è probabilmente stato raggiunto e convalidando il previsto rallentamento del ritmo degli aumenti dei tassi di interesse della Federal Reserve. Il core CPI USA di novembre, che esclude cibo ed energia, è aumentato dello 0,2% su base mensile e del 6% rispetto all’anno precedente.

Il CPI complessivo è aumentato dello 0,1% rispetto al mese precedente e del 7,1% su base annua, poiché i prezzi dell’energia più bassi hanno contribuito a compensare l’aumento dei costi alimentari. Il calo nella lettura annuale (-0,63 punti percentuali) è stato il più grande dal 2020. Le stime mediane degli economisti vedevano aumenti mensili dello 0,3% sia nelle misure core che in quelle complessive.

L’ultimo rapporto sui prezzi al consumo del 2022 ha indicato un’inflazione che, sebbene troppo alta, sta iniziando a rallentare. Mentre la Fed probabilmente accoglierà con favore la decelerazione, il presidente Powell ha sottolineato sia l’impegno della banca centrale a riportare l’inflazione all’obiettivo della banca centrale sia l’incertezza delle prospettive.

Si prevede che la Fed aumenterà i tassi di mezzo punto percentuale oggi, un aumento minore rispetto a quello implementato nelle ultime quattro riunioni ma che porterebbe comunque i tassi d’interesse al livello più alto dal 2007.

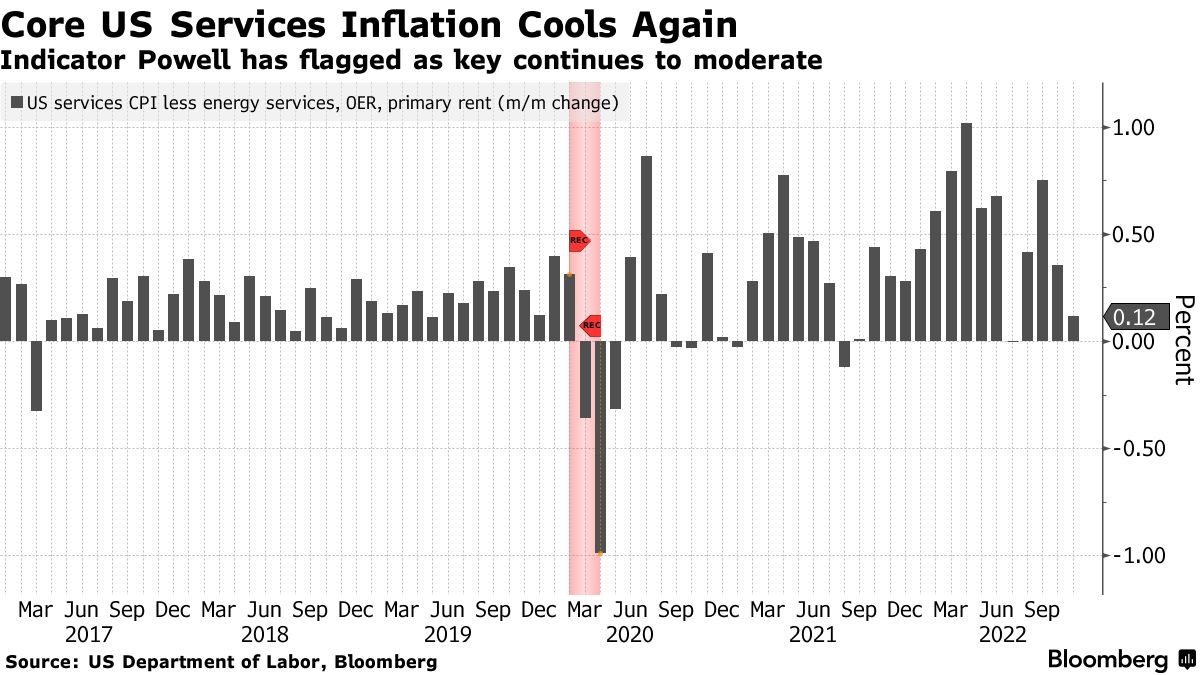

L’inflazione dei servizi

Con gli economisti che si aspettano una continua moderazione dell’inflazione dei beni di base e un’eventuale svolta negli indicatori immobiliari il prossimo anno, l’attenzione si sta spostando sempre di più sui servizi di base per giudicare il percorso delle pressioni sui prezzi.

I prezzi dei servizi, esclusi i servizi energetici e gli affitti, sono aumentati solo dello 0,1% il mese scorso, dopo aver registrato aumenti dello 0,4% a ottobre e dello 0,8% a settembre. L’aumento anno su anno è stato del 6,2%, in calo rispetto al picco del 6,5% di settembre. Il presidente Powell ha recentemente indicato questa misura come potenzialmente più importante per determinare le prospettive dell’inflazione.

I costi degli alloggi, che costituiscono circa un terzo del CPI complessivo, sono aumentati dello 0,6% il mese scorso, l’aumento più piccolo in quattro mesi. Lo shelter ha dato il maggior contributo al guadagno mensile del CPI.

Mentre gli affitti sono aumentati dello 0,8% e l’affitto equivalente dei proprietari è aumentato dello 0,7%, il costo dell’alloggio fuori casa è sceso dello 0,7% dopo l’impennata del mese precedente. Sebbene i dati del settore privato indichino una stabilizzazione degli affitti in una serie di città in tutto il paese, c’è un ritardo tra i cambiamenti in tempo reale e quando questi si riflettono nei dati.

I movimenti mensili più rilevanti

I prezzi dei beni di base sono diminuiti per il secondo mese consecutivo a novembre, scendendo dello 0,5%. Di seguito le variazioni mensili più significative:

- auto usate: – 2,9%,

- abbigliamento: +0,2%

- energia: -1,6%

- cibo: +0,5%

- tariffe aeree: -3%

- assistenza medica: -0,7%

Pausa della Fed in vista?

I dati sull’inflazione negli Stati Uniti hanno offerto una prova più evidente che le pressioni sui prezzi hanno raggiunto il picco. Tuttavia, con l’inflazione complessiva annua ancora al di sopra del 7%, è troppo presto perché la Fed metta in pausa la rapida ascesa dei tassi di interesse.

La Fed potrebbe essere preoccupata per la ripresa dei salari, che a novembre sono aumentati dello 0,5% rispetto al mese precedente, ma erano comunque in calo dell’1,9% rispetto a un anno fa, secondo un rapporto separato. Salari più alti possono portare a prezzi al consumo più alti perché le aziende tendono a trasferire almeno una parte delle spese aggiuntive sui loro clienti.

Finora, il mercato del lavoro, sebbene lentamente in fase di raffreddamento, rimane forte. I datori di lavoro nella maggior parte dei settori continuano ad aggiungere posti di lavoro e aumentare i salari. Le aziende sono generalmente riluttanti a licenziare i lavoratori e ci sono ancora milioni di posizioni vacanti in tutta l’economia.

La reazione dei mercati al CPI USA di novembre

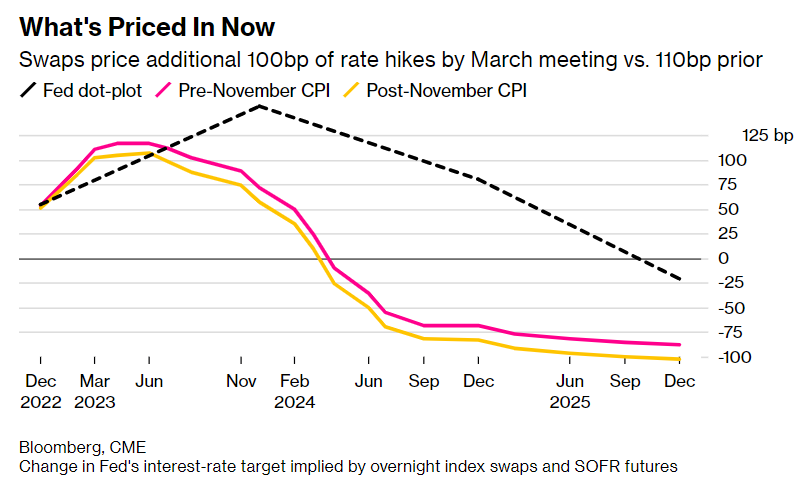

Dopo i dati sull’inflazione degli Stati Uniti, i trader di obbligazioni hanno tagliato le scommesse sugli aumenti dei tassi di interesse per il prossimo anno, propendendo per un aumento di un quarto di punto a febbraio. In totale, sono prezzati altri 84 punti base di aumenti nelle prossime due riunioni politiche (con una mossa di 50 punti base alla riunione di oggi ormai consolidata).

Il mercato degli swap sta ora prezzando un picco dei tassi del 4,85% entro maggio, in calo rispetto a quasi il 5% prima della stampa sull’inflazione. Dopodiché, sono prezzati 50 punti base di tagli dei tassi nella seconda metà del prossimo anno.

Le azioni hanno chiuso una sessione volatile con un guadagno dopo che i dati hanno indicato che il peggio dell’inflazione è probabilmente passato. I dati al di sotto delle stime sono stati brevemente celebrati con un’impennata delle azioni, ma la maggior parte dei guadagni è stata cancellata nel corso della sessione.

I titoli del Tesoro sono aumentati lungo tutta la curva, con il rendimento a due anni sensibile alla politica che è sceso di ben 24 punti base.

Il biglietto verde ha interrotto un rally di due giorni. Allo stesso tempo, l’euro e la sterlina hanno beneficiato dei dati più deboli sull’inflazione statunitense. Lo yen ha sovraperformato.

Il petrolio ha esteso i sui guadagni, con il greggio Brent di nuovo sopra gli 80 $.

ARTICOLI CORRELATI:

Inflazione statunitense sotto le aspettative a ottobre: salgono azioni e obbligazioni

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico