Con le Borse europee in forte rialzo i rendimenti sui Titoli di Stato in Europa scendono a favore di un acquisto delle obbligazioni (ricordiamo che c’è una correlazione inversa tra rendimenti e prezzo delle obbligazioni). Lo spread tra Btp e Bund è sceso sotto i 200 punti base per la prima volta da metà dicembre:

In Italia i rendimenti dei Titoli di Stato a 10 anni sono passati dal tetto del 4,7% al 4,25%. Ricordo che i Btp Italia già emessi sul mercato offrono rendimenti superiori al 7 per cento in quanto aggiustati all’inflazione. Ci si aspetta che col tempo questo valore scenda in quanto dovremmo essere vicini al picco dei prezzi al consumo e le politiche monetarie della Banca Centrale Europea dovrebbero cominciare a riflettersi nell’economia reale. Infatti i rendimenti sopratutto nelle durate piu’ brevi tendono ad essere piu’ influenzati dalle decisioni su tassi della BCE e ci si può aspettare che possano tornare a salire durante l’annuncio dei prossimi aumenti della Banca Centrale.

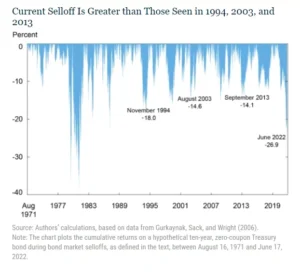

Il rendimento del titolo decennale americano di riferimento è crollato di oltre 14 punti base al 3,74% nel primo giorno di negoziazione del nuovo anno, registrando il calo più netto dal 2001. Nel primo pomeriggio, il rendimento è sceso fino a 15,5 punti base, fino a quando il mercato è stato temporaneamente fermato da un’ondata di nuove offerte di obbligazioni societarie. Il 1° gennaio 2001, il rialzo era stato di quasi 20 punti base, con gli speculatori che si erano riversati sui Treasuries mentre le preoccupazioni per la recessione spingevano a scommettere su una mossa di Greenspan, che in effetti si verificò il giorno successivo.

Tassi e rendimenti piu’ alti possono significare anche difficoltà nella gestione del debito pubblico da parte dei Paesi piu’ deboli come Italia, Spagna e Grecia. Ma i livelli di inflazione alti potrebbero dare un pò di respiro al debito, come scrive un articolo pubblicato sul sito della BCE:

I tassi di indebitamento dei governi sono aumentati considerevolmente a causa dell’aumento dell’inflazione e della normalizzazione della politica monetaria. Anche gli investitori sono meno propensi a mantenere investimenti rischiosi. Inoltre, sono preoccupati per la sostenibilità del debito pubblico, in particolare nei paesi con un elevato debito in essere. Entrambi questi fattori hanno contribuito all’aumento degli spread dei titoli sovrani. Ulteriori declassamenti delle previsioni economiche potrebbero intensificare questa tendenza. Tuttavia, queste anticipazioni costituiscono solo una piccola parte della narrazione. Un altro fattore da considerare è che l’aumento dell’inflazione tende a migliorare alcuni parametri di sostenibilità fiscale. Un PIL nominale più elevato, ad esempio, indica che il rapporto debito/PIL diminuisce per un dato ammontare di debito in essere.

Abbiamo parlato in un precedente articolo della cristi del debito che sta toccando l’Italia, lo puoi leggere qui.