La narrativa ufficiale non basta

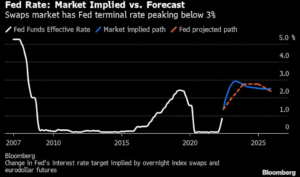

Il taglio da 25 punti base non è la notizia. È la superficie. Nel comunicato e nel Q&A Powell ha ribadito che “un ulteriore taglio a dicembre non è affatto scontato”: il mercato, che fino a poche ore prima prezzava oltre il 90% di probabilità, ha ridimensionato le attese. La metafora della “guida nella nebbia” chiarisce l’impostazione: senza dati freschi per via dello shutdown, la Fed preferisce rallentare. Dentro il comitato emergono posizioni divergenti sui prossimi passi. Chi si ferma ai titoli vede prudenza. Chi legge tra le righe vede altro.

Il segnale nascosto: fine del QT e nuova fase di liquidità

Nel testo c’è la vera svolta: la riduzione di bilancio termina il 1° dicembre. Fine del quantitative tightening significa bilancio “stabile per un po’ di tempo” e, soprattutto, apertura alla fase successiva del copione: prima i tagli, poi lo stop al drenaggio, quindi la capacità di riaccendere la liquidità quando “qualcosa si rompe”. La Fed sa che l’economia reale è più fragile di quanto suggeriscano i numeri nominali: redditi che inseguono i prezzi, stress nell’immobiliare commerciale, vulnerabilità delle banche regionali. La pausa non è frenata definitiva; è trattenere il fiato in attesa del prossimo trigger.

Mercati in identità sospesa: dollaro forte, rendimenti su, oro resiliente

La reazione è disallineata: rendimenti a 2 e 10 anni in rialzo, dollaro che non fa nuovi minimi da settimane, oro sorprendentemente tonico nonostante il contesto tipicamente avverso. L’azionario sconta ancora più tagli di quelli che la Fed lascia intendere, ma con meno convinzione. La festa non è finita, però la musica rallenta. In questo scenario la gestione del rischio torna al centro: chi ha un processo può restare esposto, chi non dorme sereno rischia di subire la volatilità.

Cosa farne in portafoglio: protezioni e geografia

In nebbia fitta ha senso aggiungere cintura di sicurezza. Un hedging mirato con opzioni può limitare l’impatto di un drawdown significativo senza uscire dal mercato. Sul fronte dell’esposizione, non esistono solo gli Stati Uniti: multipli tirati e breadth ristretto aumentano l’elasticità al ribasso. Diversificazione geografica su aree con premio al rischio più interessante (Giappone, alcune piazze europee ed emergenti selezionate) riduce la dipendenza dal ciclo USA e lascia spazio a scenari alternativi. Il punto non è indovinare la prossima mossa della Fed, ma costruire un portafoglio che sopravvive a più esiti possibili.

Takeaway: la Fed parla da falco ma prepara il terreno alla liquidità. Finisce il QT, restano i tagli “data dependent” e una nebbia che richiede disciplina, protezioni e scelte meno affollate.

video completo qui: