Negli ultimi mesi stiamo assistendo a una realtà sempre più evidente: due economie che convivono, ma non si parlano. Da una parte il 20% più ricco della popolazione che continua a spendere e tenere in piedi la domanda globale; dall’altra, la maggioranza che affronta inflazione persistente, timore di licenziamenti e salari che non recuperano il potere d’acquisto perduto. Un divario sociale che si riflette nei mercati, oscillanti tra euforia e paura. La settimana scorsa è bastato un aumento della volatilità per scatenare il panico mediatico: licenziamenti nelle big tech, fiducia dei consumatori ai minimi dal 2022, e titoli che gridavano alla recessione imminente. Ma i numeri, quelli veri, raccontano un’altra storia.

I dati che smentiscono la narrativa del panico

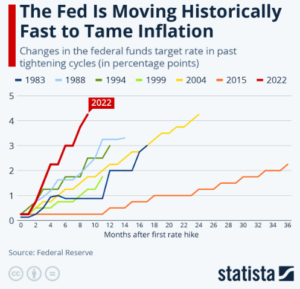

L’inflazione globale si sta effettivamente riaccendendo, ma non come nel 2022. A trainarla non sono i consumi fuori controllo, bensì i costi di produzione: energia, trasporti e materie prime legate all’elettrificazione e all’espansione dei data center. Un’inflazione “strutturale”, più che “impazzita”. Intanto, il credito non si sta prosciugando come si teme: l’ultimo sondaggio della Federal Reserve sulle condizioni bancarie mostra un miglioramento nella disponibilità dei prestiti. Un segnale incompatibile con l’idea di una recessione in arrivo. Allo stesso modo, i dati asiatici — in particolare le esportazioni coreane di semiconduttori — indicano che il ciclo globale sta ripartendo sotto la superficie, e storicamente l’industria sudcoreana anticipa di circa due mesi quella americana.

Reflazione e liquidità: il doppio motore dei mercati

Secondo i modelli quantitativi, gli Stati Uniti stanno attraversando una fase rara: il passaggio dalla stagflazione alla reflazione, un contesto in cui crescita e inflazione coesistono ma in equilibrio, preludio al cosiddetto scenario Goldilocks — crescita solida e prezzi stabili. È questo il terreno ideale per la ripresa degli asset di rischio. Anche sul fronte della liquidità, i segnali iniziano a cambiare: il differenziale tra il tasso SOFR e i Fed Funds è tornato sotto la soglia di allarme, la stessa che in passato ha preceduto rimbalzi significativi nei mercati azionari e cripto. Storicamente, ogni volta che questo spread si riassorbe, gli asset di rischio registrano in media rialzi del 20% nei 30-45 giorni successivi.

Le opportunità globali oltre gli Stati Uniti

Mentre l’America vive una fase di transizione, l’Europa resta in stagnazione, zavorrata da un modello tedesco in piena crisi d’identità e da un export debole. Ma altrove il quadro è diverso. L’Australia beneficia della domanda di metalli strategici come nichel, litio e oro. Il Giappone continua a mostrarsi resiliente, sostenuto dalle riforme e da un governo pro-business. Anche il Regno Unito e il Sudafrica offrono segnali di forza, con vantaggi statistici favorevoli per l’azionario. L’investitore che guarda al medio periodo deve smettere di pensare in termini geografici e cominciare a ragionare in termini di regimi economici: dove la crescita accelera e la liquidità torna a fluire, lì si costruiscono le performance future.

Dal panico alla strategia

Nelle ultime settimane ho mantenuto la mia esposizione, senza farmi trascinare dal rumore di fondo. Ogni ciclo economico alterna paura e opportunità, ma chi ha un processo quantitativo sa che la volatilità è il prezzo della performance. Quando i mercati scendono non è il momento di chiudere tutto, ma di ribilanciare e accumulare dove il vantaggio statistico è più alto. Se, come indicano i dati, la fase di reflazione americana prenderà forma e la liquidità tornerà a crescere, assisteremo a un ritorno di protagonismo delle materie prime — oro, rame, uranio, argento — e a una graduale debolezza del dollaro. In altre parole, il panico di oggi potrebbe essere il punto di partenza delle performance di domani.

Puoi vedere il video completo qui:

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.