Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

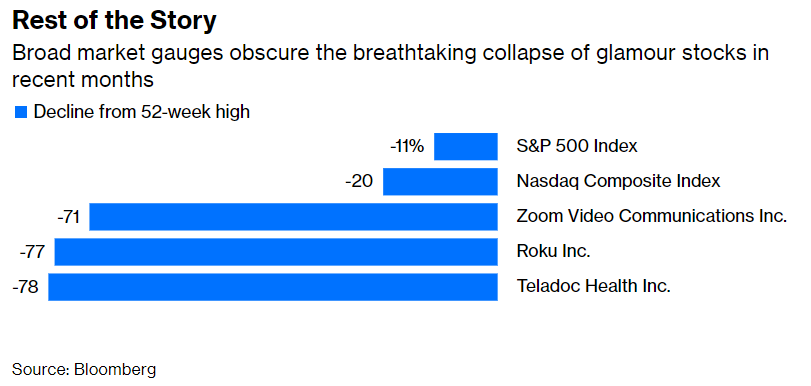

Sono stati due mesi difficili per le azioni statunitensi. Gli indici di mercato sono in calo ma oscurano il mercato ribassista delle azioni ad alta crescita. Le azioni di società con valutazioni alte, in rapida crescita e con profitti scarsi o nulli hanno accusato cali che in genere si vedono durante crolli finanziari e altre crisi.

Molti dei titoli più colpiti sono stati quelli di società note come “disruptive innovators”. La società di telemedicina Teladoc Health Inc., la piattaforma di streaming Roku Inc. e il fornitore di videoconferenze Zoom Video Communications Inc. sono solo alcuni esempi.

Il mercato ribassista delle azioni ad alta crescita

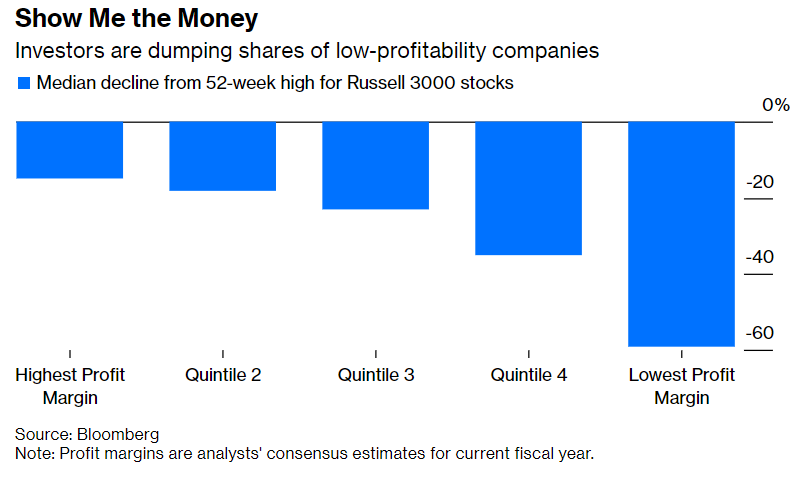

Il recente crollo è davvero sbalorditivo. Il calo medio dal massimo in 52 settimane per i titoli nel quintile delle aziende più redditizie del Russell è stato del 15%. Le perdite aumentano ad ogni quintile successivo, arrivando a un calo medio del 59% per il gruppo meno redditizio.

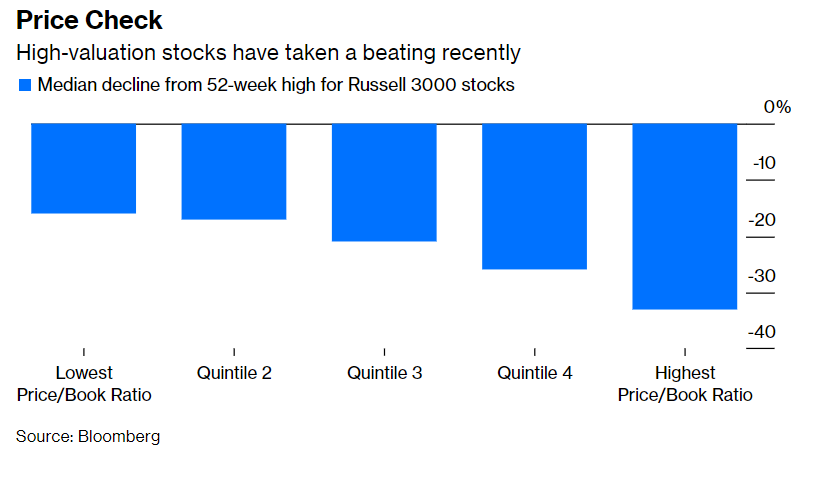

I risultati sono simili quando si selezionano le società in base alla valutazione. Il calo medio dal massimo di 52 settimane per il quintile più economico è stato del 16%. E come per la redditività, le perdite crescono ad ogni quintile successivo, arrivando a un calo medio del 33% per le aziende più costose.

Per questa comparazione viene usato il price to book ratio perché molte aziende del Russell non sono profittevoli. Questo impedisce di usare altre metriche di comparazione, come ad esempio il price to earnings ratio.

I ritorni storici delle azioni ad alta crescita

Dal 1963, le azioni delle società più economiche e altamente redditizie hanno restituito il 15% all’anno, inclusi i dividendi. Nel frattempo, le società più costose e meno redditizie hanno guadagnato solo il 3% all’anno, più o meno lo stesso del denaro contante. Le società a bassa valutazione e ad alta redditività hanno vinto l’87% delle volte in periodi di 10 anni consecutivi.

A lungo termine, l’investimento in azioni riguarda gli earnings. Le aziende che sono economiche e già altamente redditizie sono la scommessa più sicura. Le società più giovani e con profitti scarsi potrebbero diventare estremamente redditizie col tempo. Alcune di esse saranno all’altezza delle aspettative, molte altre invece no.

Quando riescono a sovraperformare le azioni ad alta crescita?

Le volte in cui le azioni costose e a bassa redditività hanno battuto quelle economiche e altamente redditizie sono raggruppate in soli due periodi. Le azioni speculative erano molto richieste durante la fine degli anni ’60 e l’inizio degli anni ’70. Lo sono state anche negli ultimi anni. Allora, come oggi, la convergenza tra l’innovazione e un mercato rialzista ha invogliato gli investitori a inseguire società in rapida crescita con poca considerazione per i profitti o la valutazione. Nel successivo mercato ribassista biennale iniziato nel 1973, i titoli ad alta crescita furono colpiti più duramente e le società economiche e altamente redditizie li superarono negli anni successivi.