L’obiettivo del trader che svolge l’attività di spread trading è lavorare sulle situazioni di contango e backwardation. Questi due termini possono sembrare difficili a coloro che non li hanno mai sentiti, ma invece rappresentano due situazioni di mercato molto importanti e, riconoscerle è molto importante.

Contango e backwardation, due situazioni di mercato

Un future è un contratto che obbliga una controparte, il venditore, a consegnare un sottostante al compratore, nella quantità, nel luogo e secondo le modalità scritte nel contratto stesso.

Questa è la definizione “ufficiale” di future.

Il future trasferisce il rischio di prezzo dal produttore del bene (l’esempio di una commodity) agli speculatori di mercato; questo trasferimento di rischio è usato per tutelare, da eventuali problemi, i redditi provenienti dalla loro attività.

Dall’altra parte gli speculatori, come dice il nome, vogliono sfruttare le oscillazioni di prezzo del sottostante per generare profitti.

Sui mercati sono quotati i contratti delle materie prime solitamente per tutti i 12 mesi dell’anno, una per mese (abbiamo visto nell’articolo precedente la tabella di riferimento mensile).

Curva Forward

Parlando di futures è importante introdurre quindi la “curva Forward”, ovvero la linea che unisce i prezzi dei contratti per ogni mese con scadenze differenti.

La curva Forward può presentarsi in due modi, in base all’andamento dei prezzi dei futures.

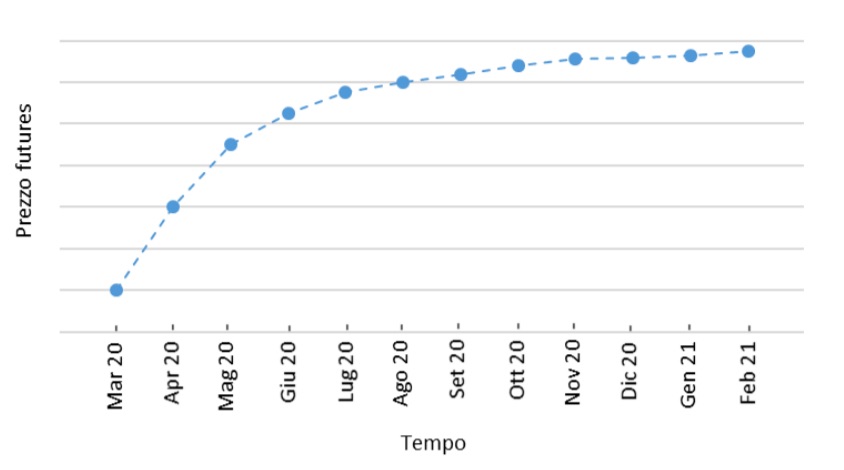

Contango

Quando i prezzi sono inclinati positivamente la curva è in “contango“; i prezzi salgono man mano che la scadenza si allontana nel tempo.

E’ la situazione normale di mercato, in quanto maggiore è il tempo rispetto alla scadenza maggiori sono i costi.

Basti pensare ad una materia prima deperibile come il grano. I costi di stoccaggio, di finanziamento, assicurazione, conservazione aumentano maggiore è il termine di scadenza del contratto.

La curva in contango tende ad accentuarsi quando la domanda è debole e l’offerta eccessiva; al contrario, il contango si riduce quando la domanda è forte e l’offerta debole.

La curva in contango si presenta quindi in questo modo.

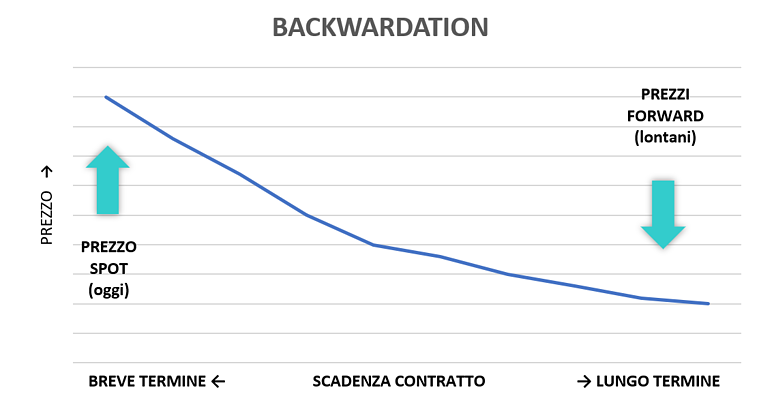

Backwardation

Se la curva forward è invece inclinata negativamente, si avrà la situazione opposta, ovvero quella di backwardation.

E’ una condizione di mercato anomala e negativa, in quanto i prezzi a pronti presentano un premio maggiore dei costi di immagazzinamento.

La curva in backwardation manifesta un mercato in tensione in cui la domanda fatica a incontrare l’offerta. I compratori, pur di non dover arrestare gli impianti, sono disposti ad acquistare in pronta consegna a prezzi più alti.

Spesso la domanda eccessiva, rispetto all’offerta, porta i prezzi spot ad essere maggiori di quelli futuri; inoltre la backwardation potrebbe capitare anche quando è previsto per il prossimo futuro un rallentamento economico, che causa la riduzione della richiesta di una materia prima e così del suo prezzo.

La curva forward è molto importante quindi per speculatori e investitori perché trasmette lo “stato di salute” si una materia prima sui mercati (livello di domanda e offerta), così come fornisce indicazioni sull’economia in generale (pensa solamente all’importanza dell’andamento dei prezzi del petrolio rispetto all’economia globale).