Visione del sottostante

Per stabilire una long put la visione del sottostante deve essere RIBASSISTA.

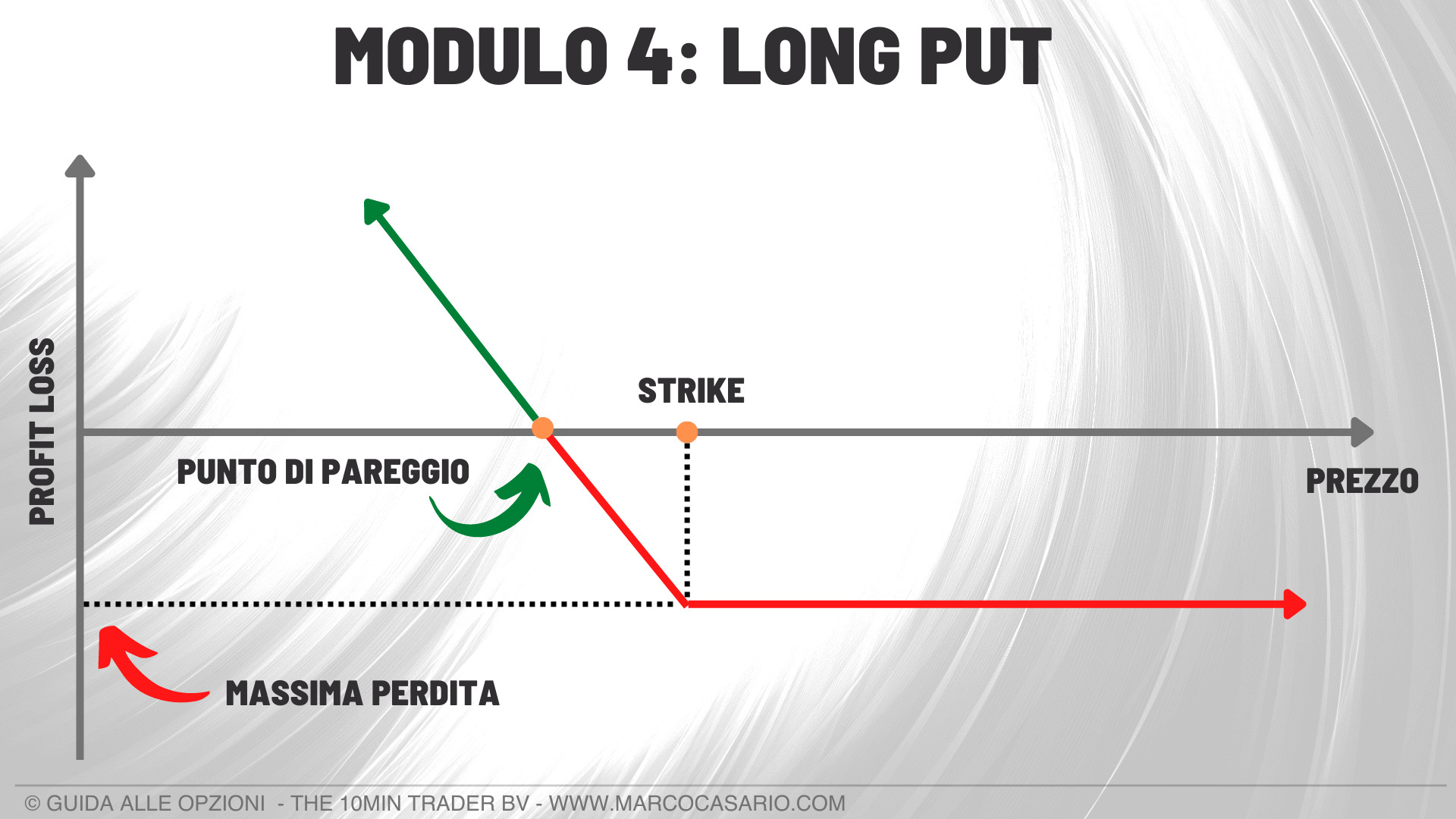

Obiettivo

Trarre profitto dal ribasso del prezzo del sottostante.

Spiegazione

In cambio del pagamento di un premio, l’acquirente di una long put ha il diritto, ma non l’obbligo, di vendere lo strumento sottostante al prezzo dello strike in qualsiasi momento fino alla data di scadenza. Chi attua una strategia long put spera che il prezzo dell’opzione put aumenti al diminuire del prezzo del sottostante. In genere l’acquirente di una put non è interessato a una posizione short sul sottostante, quindi l’opzione viene solitamente venduta prima della data di scadenza.

Esempio di Long Put

BUY 1 PUT ITM

Supponiamo di voler stabilire una long put comprando un’opzione put con uno strike di 150 $ e un premio di 3 $.

Massimo profitto

Il profitto massimo è uguale allo strike della put meno il premio.

In questo esempio:

150 – 3 = 147 x 100 = 14700 $

Massimo rischio

Il rischio è limitato al premio pagato più le commissioni e una perdita di questo importo si realizza se la put scade senza valore.

In questo esempio: 3 x 100 = 300 $

Breakeven point

Il punto di pareggio è uguale allo strike meno il premio pagato

In questo esempio: 150 – 3 = 147 $

Se un investitore sta acquistando un’opzione put per speculare su un movimento al ribasso del sottostante, l’investitore desidera che i prezzi scendano. D’altra parte, la put può essere utilizzata anche per coprire una posizione long esistente.

Le opzioni put sono intrinsecamente meno rischiose dello short selling perché la massima perdita è rappresentata dal premio pagato per comprare l’opzione. Il venditore allo scoperto è esposto a rischi considerevoli man mano che il prezzo del sottostante sale.

Se una long put viene esercitata, il sottostante viene venduto al prezzo dello strike. Le put vengono automaticamente esercitate alla scadenza se sono un centesimo in the money. Pertanto, se uno speculatore vuole evitare di avere una posizione short quando una put è in the money, deve venderla prima della scadenza.

L’impatto delle greche sulla Long Put

La variazione dei prezzi delle long put non cambia dollaro per dollaro al variare del prezzo del sottostante. Il prezzo dell’opzione cambia in base al suo delta. I delta delle opzioni put sono negativi. Quelle ATM hanno in genere un delta di circa -50%. Pertanto, la variazione di $ 1 nel prezzo del sottostante fa sì che il prezzo di una put ATM vari di circa 50 centesimi. Le put ITM hanno delta compresi tra –100% e –50% mentre quelle OTM tendono ad avere delta compresi tra –50% e 0.

Con l’aumento della volatilità, i prezzi delle opzioni tendono ad aumentare se altri fattori, come il prezzo del sottostante e il tempo rimangono costanti. Di conseguenza, le opzioni long put beneficiano dell’aumento della volatilità e viceversa.

La parte del valore temporale del prezzo totale di una long put diminuisce con l’avvicinarsi della scadenza. Questo è noto come decadimento temporale.