Visione del sottostante

Per stabilire una strategia bear put spread la visone del sottostante è MODERATAMENTE RIBASSISTA.

Obiettivo

Trarre profitto dalla graduale diminuzione del prezzo del sottostante.

Spiegazione

Un bear put spread è costituito da una long put con uno strike più alto e una short put con uno strike più basso. Entrambe le put hanno la stessa data di scadenza. La costruzione di un bear put spread prevede il pagamento di un premio netto. La strategia guadagna quando il prezzo del sottostante diminuisce.

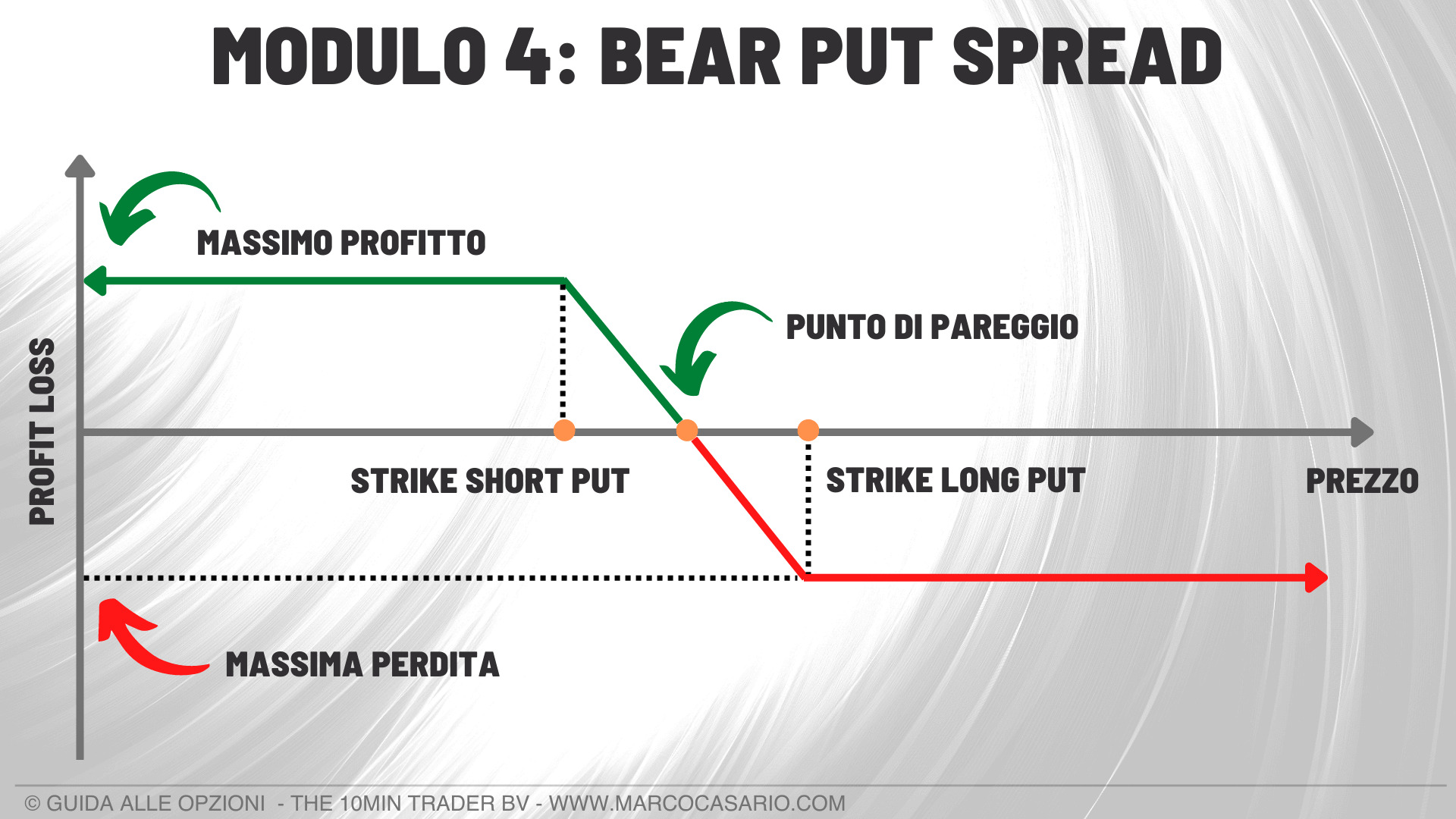

Il profitto è limitato se il prezzo del sottostante scende al di sotto dello strike della short put. Anche la perdita potenziale è limitata e si realizza se il prezzo del sottostante sale al di sopra dello strike della long put.

Il vantaggio principale di un bear put spread è che il rischio netto dell’operazione è ridotto. La vendita dell’opzione put con lo strike più basso aiuta a compensare il costo per l’acquisto dell’opzione put con lo strike più alto. Pertanto, l’esborso netto di capitale è inferiore rispetto all’acquisto di una singola put. Inoltre, questa strategia comporta un rischio molto inferiore rispetto allo vendita allo scoperto di un titolo poiché il rischio è limitato al costo netto per stabilire la strategia. Invece, la vendita allo scoperto di un’azione ha teoricamente un rischio illimitato.

Esempio di bear put

BUY 1 PUT ITM

SELL 1 PUT ATM

Supponiamo di voler costruire una bear put acquistando una put con uno strike di 30 $ con un premio di 4 $ e vendendo una put con uno strike di 25 $ e un premio di 1 $.

Massimo profitto

Il profitto potenziale è uguale alla differenza tra gli strike meno il costo netto dello spread.

In questo esempio:

[(30 – 25) – (4 – 1)] x 100 =200 $

Il massimo profitto viene realizzato se alla scadenza il prezzo del sottostante è pari o inferiore allo strike della short put (quello più basso).

Massimo rischio

Il rischio massimo è pari al costo dello spread più le commissioni.

In questo esempio:

(4 – 1) x 100 = 300 $

La massima perdita si realizza se alla scadenza il prezzo del sottostante è superiore allo strike della long put (quello più alto) e entrambe le put scadono senza valore.

Breakeven point

Il punto di pareggio è uguale allo strike della long put meno il premio netto pagato.

In questo esempio:

30 – 3 = 27 $

La short put dello spread porta con sé il rischio di assegnazione anticipate. Se il prezzo del sottostante è inferiore allo strike della short put e non si desidera una posizione long sul titolo, lo spread può essere chiuso interamente oppure la short put può essere chiusa e la long put può essere tenuta aperta.

Ci sono tre possibili esiti alla scadenza. Se il prezzo del sottostante è pari o superiore allo strike più alto, entrambe le put scadono senza valore e non viene creata alcuna posizione sul sottostante. Se il prezzo del sottostante si trova tra i due strike, viene esercitata la long put e viene creata una posizione short sul sottostante. Invece, se il prezzo del sottostante è inferiore allo strike più basso, viene esercitata la long put e assegnata la short put. Il risultato è che il sottostante viene venduto allo strike più alto e acquistato allo strike più basso.

L’impatto delle greche sul Bear Put Spread

Un bear put spread aumenta di valore quando il prezzo del sottostante scende e viceversa. Ciò significa che la strategia ha un delta netto negativo. La variazione del prezzo dell’opzione è generalmente inferiore alla variazione del prezzo del sottostante. Il delta netto della strategia cambia molto poco al variare del prezzo del sottostante se il tempo rimane costante.

Con l’aumento della volatilità, i prezzi delle opzioni tendono ad aumentare se altri fattori come il prezzo del sottostante e il tempo rimangono costanti. Poiché un bear put spread è costituito da una long put e una short put, il valore della strategia cambia molto poco al variare della volatilità.

La sensibilità al decadimento temporale dipende dalla relazione tra il prezzo del sottostante e gli strike dello spread. Se il prezzo del sottostante è pari o superiore allo strike della long put (quello più alto), il valore del bear put spread diminuisce con il passare del tempo (e quindi perde denaro). Ciò accade perché la long put diminuisce di valore più velocemente della short put.

Se il prezzo del sottostante è pari o inferiore allo strike della short put (quello più basso), il valore del bear put spread aumenta con il passare del tempo (e quindi guadagna). Questo perché la short put diminuisce di valore più velocemente rispetto alla long put. Invece, se il prezzo del sottostante si trova tra i due strike, il decadimento temporale ha scarso effetto sul valore della strategia, perché entrambe le opzioni perdono valore allo stesso ritmo.