Visione del sottostante

Per stabilire una protective put la visione deve essere RIBASSISTA nel breve termine e RIALZISTA nel lungo termine.

Obiettivo

Ci sono in genere due motivi per cui un investitore potrebbe scegliere la strategia protective put:

– Limitare il rischio quando si acquista per la prima volta un titolo.

– Coprire una posizione su un titolo acquistato in precedenza quando la previsione a breve termine è ribassista ma la previsione a lungo termine rimane rialzista.

Spiegazione

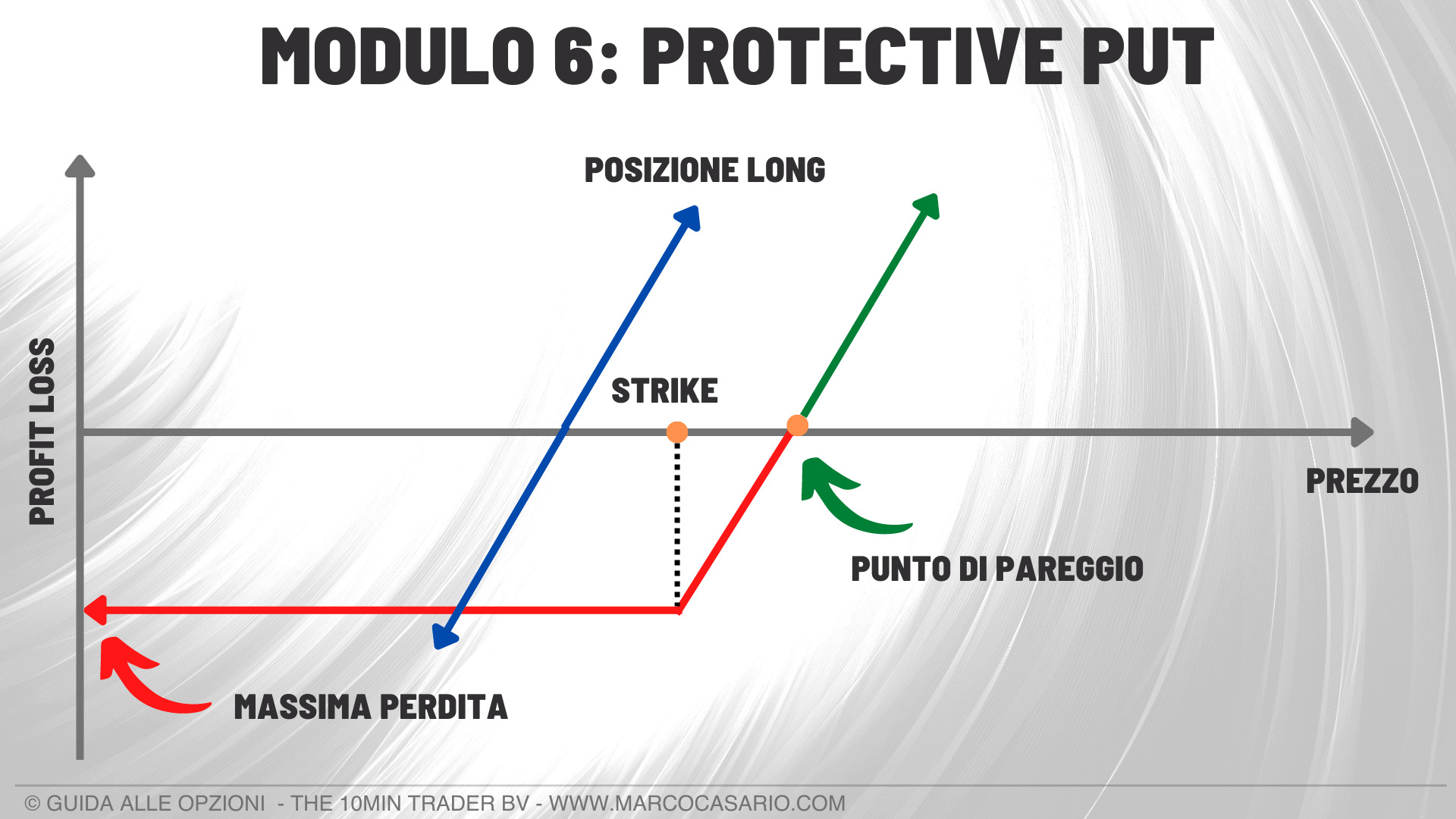

Una protective put viene creata acquistando un sottostante e un’opzione put sullo stesso.

Esempio di Protective Put

LONG POSITION

BUY 1 PUT ATM/OTM

Supponiamo di aver acquistato 100 azioni di un titolo al prezzo di 200 $ e un’opzione put con lo stesso strike e con un premio di 3,50 $. Se il prezzo delle azioni diminuisce, la put acquistata fornisce protezione al di sotto dello strike. La protezione, tuttavia, dura solo fino alla data di scadenza dell’opzione.

Massimo profitto

Il profitto massimo è illimitato perché il prezzo delle azioni sottostanti può aumentare indefinitamente. Tuttavia, il profitto è ridotto dal costo della put.

Massimo rischio

Il rischio è limitato a un importo pari al prezzo delle azioni meno lo strike più il costo della put e le commissioni.

In questo esempio:

200 – 200 + 3,50 = 3,50 x 100 = 350 $

Il rischio massimo si realizza se alla scadenza il prezzo delle azioni è pari o inferiore allo strike della put. Se ciò si verifica, la put può essere esercitata o venduta.

Breakeven point

Il punto di pareggio è uguale al prezzo di acquisto del titolo più il premio della put.

In questo esempio:

200 + 3,50 = 203,50 $

Se alla scadenza il prezzo dell’azione è inferiore allo strike, è necessario decidere se vendere la put e mantenere la posizione sul titolo, vendere la put e acquistarne un’altra put, oppure esercitare la put e vendere le azioni.

Se viene esercitata una put, le azioni vengono vendute allo strike. Nel caso di una protective put, l’esercizio comporta la vendita delle azioni. Le put vengono automaticamente esercitate alla scadenza se sono un centesimo in the money. Pertanto, se l’investitore non è interessato ad assumere una posizione short sul sottostante, deve vendere l’opzione prima della scadenza.

L’impatto delle greche sulla Protective Put

Quando il prezzo delle azioni aumenta, la long put diminuisce di prezzo e subisce una perdita. Invece, quando il prezzo delle azioni diminuisce, la long put aumenta di prezzo e guadagna un profitto. Il valore delle opzioni put generalmente non cambia dollaro per dollaro al variare del prezzo del sottostante.

Il delta di una long put ATM è in genere di circa -50%, quindi un calo del prezzo delle azioni di $ 1 fa sì che l’opzione guadagni circa 50 centesimi per azione. Le long put ITM tendono ad avere delta compresi tra -50% e -100% mentre quelle OTM tra zero e -50%.

Il valore totale di una strategia protective put aumenterà quando la volatilità aumenta e diminuirà quando la volatilità diminuisce.

Il valore totale di una protective put diminuisce con il passare del tempo.