Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

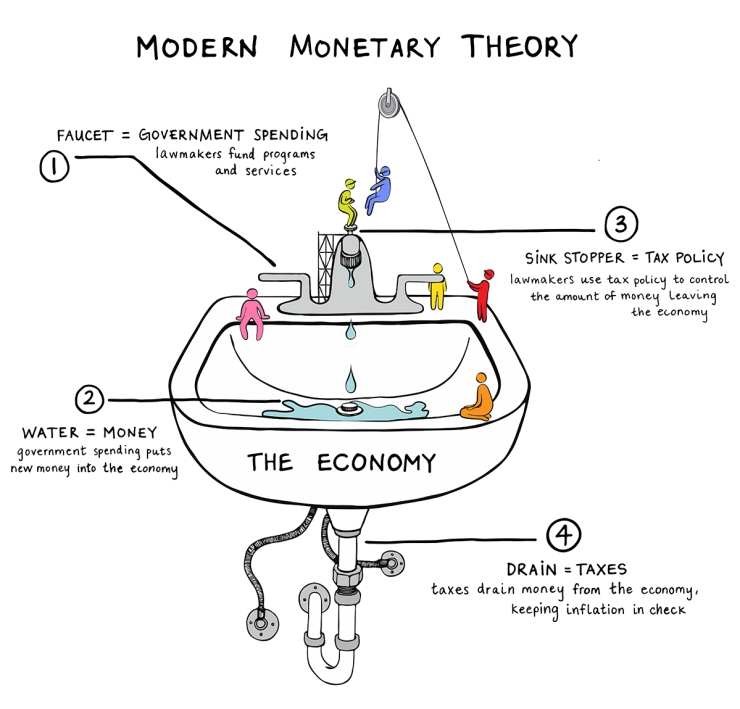

La teoria monetaria moderna è una teoria che afferma che i paesi finanziariamente sovrani non sono vincolati dalle entrate quando si tratta di spendere. Questo perché gli stati sovrani spendono, tassano e prendono in prestito in una valuta che controllano completamente.

I governi sovrani non fanno affidamento sulle tasse o sui prestiti per la loro spesa, poiché possono stampare i soldi di cui hanno bisogno. In base a questo concetto, le loro politiche non dovrebbero essere modellate dai timori di un aumento del debito nazionale.

La Modern Monetary Theory (MMT) sfida le convinzioni su come il governo interagisce con l’economia, la natura del denaro, l’uso delle tasse e l’importanza dei disavanzi di bilancio. La teoria si utilizza in ambito politico per sostenere una legislazione progressista come l’assistenza sanitaria universale e altri programmi pubblici.

I principi della teoria monetaria moderna

L’idea centrale della teoria monetaria moderna è che i governi con una valuta fiat possono stampare tutto il denaro che devono spendere.

Secondo questa teoria, i governi sovrani non possono andare in bancarotta a meno che venga presa una decisione politica in tal senso. Inoltre, il debito pubblico alto non porterebbe al collasso come siamo stati indotti a credere.

I sostenitori della teoria spiegano che il debito è semplicemente denaro che il governo ha immesso nell’economia e non ha prelevato tramite le tasse.

Paesi come gli Stati Uniti possono sostenere alti disavanzi senza motivo di preoccupazione.

Le convinzioni dei sostenitori della MMT

Sebbene i teorici del MMT riconoscano che l’inflazione può scaturire dalla spesa dei governi, affermano che possa essere contrastata da decisioni politiche.

L’unico limite che il governo ha in termini di spesa è la disponibilità di risorse reali, come lavoratori, forniture edili, ecc. Quando la spesa pubblica è troppo grande rispetto alle risorse disponibili, l’inflazione può aumentare.

Le tasse diventano lo strumento principale per prelevare denaro da un’economia che si sta surriscaldando. Ciò va contro l’idea che le tasse servano principalmente a fornire al governo denaro da spendere per costruire infrastrutture, finanziare programmi di assistenza sociale, ecc.

Secondo la teoria monetaria moderna, la disoccupazione è il risultato di una spesa pubblica insufficiente. Coloro che cercano lavoro nel settore privato e non riescono a trovarlo dovrebbero ricevere posti di lavoro con salario minimo finanziati dal governo.

Origini della teoria monetaria moderna

La MMT è stata sviluppata da Warren Mosler. Presenta somiglianze con la finanza funzionale e il cartalismo.

Mosler iniziò a pensare ad alcuni dei concetti base della teoria negli anni ’70. Egli usò le sue idee per piazzare alcune scommesse con il suo hedge fund.

All’inizio degli anni ’90, quando gli investitori temevano il default dell’Italia, Mosler capì che ciò non era una possibilità. La sua azienda diventò il maggiore detentore di obbligazioni italiane al di fuori dell’Italia. Con quella mossa riuscì a realizzare profitti per 100 milioni di dollari.

Il sostegno alla MMT è cresciuto grazie a Internet, dove gli economisti hanno spiegato la teoria su popolari blog personali e di gruppo. Leader politici come Alexandria Ocasio-Cortez e Bernie Sanders hanno sposato la MMT. L’economista Stephanie Kelton, che per prima si è imbattuta nelle idee di Mosler, è ora il principale volto della teoria.

Le critiche

Gli oppositori della teoria monetaria moderna affermano che la spesa dei governi sarebbe irresponsabile, poiché il debito aumenterebbe e l’inflazione salirebbe alle stelle.

Alcuni pensano che l’idea di usare le tasse per ridurre l’inflazione sia sbagliata. L’aumento delle tasse non farebbe che peggiorare le condizioni economiche, aumentando la disoccupazione e rallentando la crescita.

Un altro oggetto delle critiche è il suggerimento della teoria di mantenere i tassi d’interesse a zero.