Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

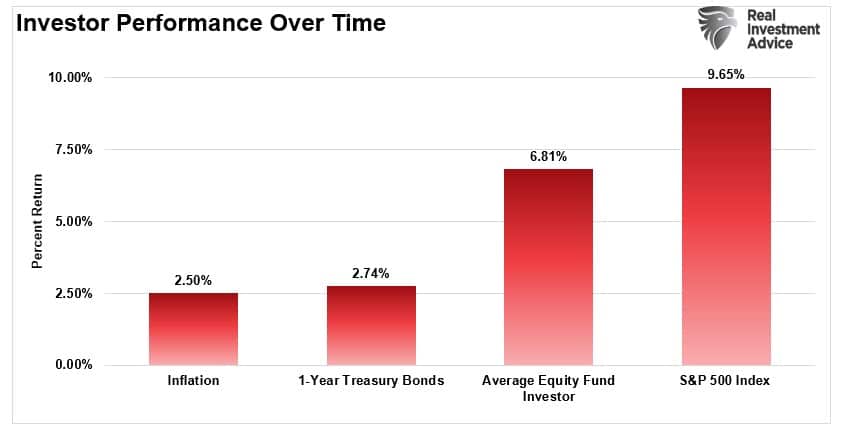

Nel dinamico mondo degli investimenti, uno degli obiettivi più ambiti dai gestori di fondi è superare i benchmark di mercato. Ma negli ultimi anni, battere un indice azionario è diventato sempre più difficile. Le cause? L’evoluzione delle strategie di investimento e la crescente complessità dei mercati finanziari. Storicamente, i primi grandi fondi di investimento rivolti agli investitori al dettaglio nel Regno Unito adottavano un approccio piuttosto semplice. Acquistavano e mantenevano un portafoglio di circa 25 azioni, prevalentemente orientate alla generazione di reddito. I gestori operavano senza la pressione di dover superare dei benchmark, concentrando i loro sforzi su un obiettivo chiaro e misurabile: fare meglio dell’inflazione. Questo sembra ormai un ricordo lontano.

Com’è cambiata la Gestione dei Fondi Azionari?

I metodi di gestione dei fondi hanno visto una profonda evoluzione, passando da un approccio relativamente semplice e statico a strategie complesse e dinamiche che rispondono rapidamente alle fluttuazioni del mercato. Questo cambiamento riflette non solo l’evoluzione delle esigenze e delle aspettative degli investitori, ma anche le sfide poste da un ambiente di mercato sempre più globalizzato e interconnesso.

Metodi di Gestione Tradizionali

In passato, la gestione dei fondi era caratterizzata da un approccio “buy&hold”. Questo metodo rifletteva la preferenza degli investitori per investimenti sicuri e stabili che garantivano rendite costanti piuttosto che rendimenti speculativi. La mancanza di concorrenza significativa permetteva di adottare una posizione passiva. I gestori si concentravano sul mantenimento di un portafoglio equilibrato. Non avevano la necessità di seguire da vicino le fluttuazioni a breve termine del mercato. La gestione era quindi meno frenetica e più focalizzata sul lungo termine.

Transizione verso Metodi di Gestione Moderni

Con l’evoluzione dei mercati finanziari, l’accesso a informazioni istantanee e l’incremento della concorrenza, i metodi di gestione dei fondi sono cambiati radicalmente. I moderni gestori di fondi sono sottoposti a pressioni costanti per superare specifici indici di riferimento. Ciò ha spostato l’attenzione dalla semplice generazione di reddito alla necessità di ottenere rendimenti che superino regolarmente quelli degli indici di mercato.

La pressione per battere gli indici azionari, unita alla necessità di rispondere rapidamente alle variazioni di mercato, ha portato i gestori a diversificare significativamente i loro portafogli e a utilizzare strategie di investimento più aggressive e complesse. Questa evoluzione ha anche ampliato il ruolo del gestore da un semplice amministratore a un decisore attivo e informato.

La Sfida posta dalle Megacap

La predominanza delle megacap nei mercati finanziari ha introdotto sfide significative per i gestori di fondi che aspirano a battere gli indici azionari. Le megacap, ovvero le aziende con una capitalizzazione di mercato estremamente elevata, tendono a dominare gli indici principali a causa della loro grandezza. Questo predominio rende difficile per i gestori di fondi attivi ottenere rendimenti che superino quelli degli indici, soprattutto quando questi ultimi sono pesantemente influenzati dalle performance di poche grandi aziende.

Azioni come Nvidia, Apple, e Microsoft hanno registrato crescite impressionanti. Queste aziende hanno una ponderazione così grande negli indici che i loro successi tendono a spostare significativamente l’intero indice. Ciò rende la sfida di battere il mercato ancora più ardua per i gestori di fondi che non investono pesantemente nelle stesse azioni.

La strategia di “battere” gli indici azionari richiede un’abilità eccezionale nel selezionare azioni che non solo crescano al ritmo delle megacap, ma che possibilmente le superino in termini di rendimento.

Le Implicazioni del Passato e le Prospettive Future

Guardando indietro alla fine degli anni ’90, troviamo un periodo analogo di predominanza delle megacap che è culminato con la bolla del dot-com e un drastico ribaltamento delle fortune per chi aveva puntato esclusivamente su di esse. Il passato offre una lezione preziosa: le tendenze di mercato possono cambiare rapidamente e strategie che sembrano infallibili possono improvvisamente mostrarsi vulnerabili. Se i titani del mercato dovessero vacillare, o se più settori iniziassero a partecipare al rialzo, potrebbero emergere nuove opportunità per i gestori di fondi attivi, specialmente quelli che puntano su investimenti di valore e su imprese di piccole dimensioni (small cap).

Conclusione

Per i gestori, il dilemma è duplice: da un lato, devono includere le megacap nei loro portafogli per non restare indietro rispetto agli indici; dall’altro, rischiano che una replica troppo fedele impedisca qualsiasi reale sovraperformance. La capacità di battere un indice azionario non si riduce a una mera imitazione, ma richiede una differenziazione intelligente e un approccio proattivo alla gestione del portafoglio. Nel contesto attuale, i gestori di fondi attivi hanno l’opportunità, e forse la necessità, di dimostrare il loro valore non solo rispetto all’inflazione e ai loro benchmark, ma anche attraverso l’abilità di navigare un mercato in continuo cambiamento. Guardare oltre le megacap e esplorare nuovi orizzonti richiede una visione olistica del mercato. Nonostante le difficoltà presentate dal panorama attuale, la storia insegna che nessuna tendenza è eterna e che le dinamiche del mercato cambiano. Coloro che riescono a interpretare i segnali del mercato e adattarsi con agilità ai cambiamenti sono spesso coloro che alla fine superano gli indici.

ARTICOLI CORRELATI:

Flessione dell’S&P 500: Un’Analisi Dettagliata

Il Mercato Azionario Non è l’Economia: Un Primo Trimestre da Record

Includere Bitcoin in un portafoglio di investimento: opportunità e rischi