Wall Street trattiene il respiro. Ancora una volta, Donald Trump torna protagonista della scena economica con un annuncio che rimette in discussione gli equilibri dei mercati globali. I famosi “dazi reciproci”, di cui si parla da mesi, sono diventati realtà. Un minimo del 10%, che in molti casi può arrivare a superare il 50%. Ma cosa significano i dazi reciproci di Trump per la Borsa? E per chi investe? La questione non è semplice. Anzi, è un groviglio di incertezze, ipotesi, reazioni emotive e aspettative economiche. Proviamo a sciogliere i nodi.

L’annuncio che fa tremare i mercati

Gli Stati Uniti vogliono imporre ai prodotti stranieri le stesse tariffe che quei paesi applicano a quelli americani. Un’idea semplice nella teoria, ma caotica nella pratica.

Perché non si sa esattamente come verranno calcolati questi dazi. Si terrà conto solo delle tariffe doganali? O anche dei controlli valutari e delle pratiche che rendono più competitivi i prodotti esteri? La Casa Bianca non lo ha chiarito. E questa opacità è il primo grande problema per gli investitori.

Il secondo problema? La portata dell’annuncio. Oltre al dazio minimo del 10% su tutte le importazioni, l’amministrazione ha previsto tariffe reciproche ben più alte, in alcuni casi superiori al 50%, su prodotti specifici provenienti da oltre 60 paesi, tra cui Cina, Unione Europea, Giappone e Vietnam. Fa eccezione l’USMCA, l’accordo commerciale con Messico e Canada, che per ora resta in piedi. Ma anche questo potrebbe cambiare.

I mercati temono il peggio. E se esagerassero?

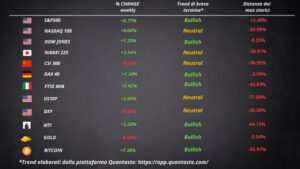

Nei minuti successivi all’annuncio, l’S&P 500 ha registrato un calo improvviso, salvo poi rimbalzare debolmente. Gli investitori non sanno bene cosa aspettarsi. Alcuni analisti invitano alla prudenza. Meglio non affrettarsi, perché le conseguenze di queste misure sono ancora tutte da valutare.

Secondo LPL Financial, però, nel medio termine ci sono margini per una ripresa. Il loro target per l’S&P 500 a fine anno è tra 6.275 e 6.375 punti, circa l’11% sopra i livelli attuali. Ma per arrivarci, i mercati dovranno “mangiare un bel po’ di spinaci” prima di ricevere la “caramella”: nuovi tagli fiscali, deregulation, stimoli monetari da parte della Fed.

Cosa ci dice la storia recente

Nel 2018, durante il primo mandato di Trump, i mercati reagirono male all’inizio delle tensioni commerciali con la Cina. Poi, una volta trovato un compromesso, arrivò il rally. La situazione attuale potrebbe seguire uno schema simile.

L’umore degli investitori è già ai minimi da mesi. Sia i trader retail che quelli professionali hanno un sentiment estremamente negativo. E nella finanza, quando tutti sono pessimisti, è spesso il momento in cui iniziano le sorprese positive.

I rischi, però, sono reali

Non bisogna farsi illusioni. I pericoli ci sono. Le valutazioni dei titoli americani restano elevate rispetto alla media storica e, in uno scenario di rallentamento degli utili aziendali, gli indici potrebbero scendere ancora.

Morgan Stanley mette in guardia su un punto importante: Trump non è uno che parte con compromessi. Il suo stile è puntare al massimo per poi negoziare. Questo significa che l’incertezza durerà e che i rischi per la crescita economica non spariranno presto.

Lo scenario base di Morgan Stanley prevede:

- aumento dei dazi contro la Cina

- dazi su prodotti specifici europei

- esenzione temporanea per Canada e Messico

- colpi mirati verso Giappone, Corea, India e altri paesi asiatici

I consumatori iniziano a stringere la cinghia

Un’altra spia importante arriva da “Main Street”. L’indice di fiducia dell’Università del Michigan è crollato nelle ultime settimane. I consumatori si aspettano un’inflazione media del 5% nei prossimi dodici mesi. Un livello alto, che riflette il timore di vedere aumentare i prezzi di beni importati.

E se i consumatori riducono la spesa, l’impatto si riflette sul PIL. Non solo negli USA, ma anche nei paesi esportatori. In Europa, ad esempio, l’industria tedesca potrebbe subire un colpo pesante. Lo stesso vale per molte economie asiatiche, che dipendono fortemente dalla domanda americana.

Europa e Cina più forti… ma per quanto?

Nel frattempo, le Borse europee e cinesi hanno tenuto botta nei primi mesi dell’anno grazie a nuove misure di stimolo economico. Ma questa forza relativa potrebbe essere solo temporanea, soprattutto in Europa dove gli effetti negativi dei dazi potrebbero arrivare prima dei benefici attesi dalla spesa pubblica.

Investire adesso o aspettare?

Il tempismo è tutto, ma prevedere quando i mercati toccheranno il fondo è quasi impossibile. E storicamente, i giorni migliori per investire arrivano nei momenti di maggiore incertezza.

Per chi ha un portafoglio diversificato e una strategia di medio-lungo periodo, restare investiti potrebbe essere la scelta migliore. Soprattutto se gli Stati Uniti accompagneranno i dazi con nuove misure pro-business, come tagli alle tasse o nuove riforme regolatorie.

I dazi “reciproci” di Trump hanno riacceso il dibattito su globalizzazione, protezionismo e competitività. I mercati odiano l’incertezza (e questa mossa ne crea parecchia), ma, allo stesso tempo, offre agli investitori la possibilità di distinguere il rumore di fondo dai segnali reali.

Per chi segue la Borsa con attenzione, questo è il momento di osservare, analizzare e (forse) prepararsi a cogliere occasioni. Non sarà una passeggiata, ma è nei sentieri più tortuosi che spesso si scoprono le migliori scorciatoie.

ARTICOLI CORRELATI:

Dazi Trump: Benvenuti negli Anni ’30 versione 2025

Dazi di Trump: Caos Annunciato tra Esenzioni, Minacce e “Tariffe Secondarie”

L’Impatto dei Dazi sul Forex: Opportunità e Rischi nel Mercato Globale