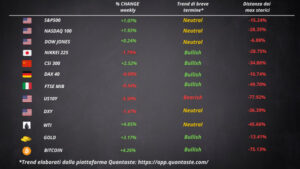

C’è qualcosa nell’aria a Wall Street. Un’inquietudine che si taglia col coltello. Non si tratta di una bolla speculativa, né di una pandemia improvvisa. Stavolta, a creare confusione e nervosismo è la politica commerciale degli Stati Uniti. Anzi, per essere precisi, i dazi imposti dall’amministrazione Trump. Ed è raro che i CEO delle più grandi banche del mondo parlino così apertamente di caos, volatilità e rischio recessione. Ma lo stanno facendo, e le loro parole pesano come macigni. Jamie Dimon di JPMorgan, Larry Fink di BlackRock e Charlie Scharf di Wells Fargo hanno parlato di incertezza diffusa e di scenari macroeconomici più cupi. Tutto questo mentre i mercati fanno fatica a trovare un punto d’equilibrio.

Dimon: sta per arrivare un “kerfuffle” nei Treasury

Jamie Dimon non ama esagerare, ma quando apre bocca è meglio ascoltare. Durante la call sugli utili trimestrali, ha lanciato detto che qualcosa di grosso potrebbe rompersi nel mercato dei Treasury. Ha usato la parola “kerfuffle”, che suona quasi buffa, ma il significato è tutt’altro che leggero. Una specie di scompiglio, un pasticcio che rischia di paralizzare il cuore della finanza americana.

Il CEO di JPMorgan pensa che il mercato dei titoli di Stato americani, già in tensione per colpa dei dazi e della volatilità, potrebbe arrivare a un punto di rottura. I rendimenti si stanno impennando, soprattutto sulle scadenze lunghe. Gli investitori scappano e, se la liquidità si prosciuga, la Fed dovrà intervenire.

Secondo Dimon, le regole attuali sono parte del problema. La normativa che regola la leva finanziaria delle banche, per esempio, penalizza chi compra Treasury. In pratica, le banche sono disincentivate ad agire come intermediari quando il mercato ha più bisogno di loro. È una contraddizione che si trascina da anni, ma adesso potrebbe diventare un rischio sistemico.

Fink: “Mai visto nulla del genere in quasi cinquant’anni”

Larry Fink è uno che ha attraversato tutte le fasi del capitalismo moderno, dalle crisi petrolifere degli anni ’70 fino ai giorni nostri. Eppure, nel commentare l’annuncio dei dazi da parte dell’amministrazione Trump, ha detto: “È andato oltre tutto ciò che avrei potuto immaginare in 49 anni di carriera”.

Fink ha sottolineato come la portata e la velocità delle decisioni sui dazi abbiano colto tutti di sorpresa. I mercati faticano ad assorbirle, le aziende non sanno come reagire. L’incertezza si moltiplica, perché le cose cambiano ogni settimana. Si passa da una minaccia all’altra, da un’esenzione a una nuova lista nera di prodotti. E per chi gestisce capitali globali, la stabilità delle regole è fondamentale. Quando viene meno, tutto diventa un salto nel buio.

Ma Fink ha anche ricordato che sotto questa coltre di caos ci sono forze potenti che continuano a spingere. L’intelligenza artificiale, la transizione energetica, gli investimenti in infrastrutture e la spinta verso la deregolamentazione. Tutti elementi che, in un altro contesto, sarebbero in grado di sostenere la crescita. Il problema è che oggi vengono oscurati dal rumore e dall’instabilità.

Scharf: “Siamo pronti a un’economia più lenta”

Charlie Scharf, CEO di Wells Fargo, ha mantenuto un profilo più istituzionale, ma il messaggio è lo stesso: bisogna prepararsi a uno scenario meno brillante. Nella call trimestrale, ha parlato apertamente dei rischi associati alla politica commerciale americana. Ha detto che la banca è pronta a fronteggiare un rallentamento economico e che si aspetta molta più volatilità nei prossimi mesi.

Wells Fargo non ha cambiato le stime per il 2025, almeno per ora. Ma ha riportato risultati deludenti sul fronte degli interessi netti, cioè la differenza tra ciò che guadagna prestando e ciò che paga per i depositi. Il rallentamento della domanda di prestiti e l’incertezza sui dazi stanno già lasciando il segno.

C’è stato invece un aumento delle commissioni da investment banking, grazie alla crescita delle emissioni obbligazionarie. Un segnale che le aziende stanno cercando di sfruttare le finestre di mercato ancora aperte, prima che la situazione peggiori.

Le aziende perdono la bussola

Uno degli effetti più immediati dei dazi è la confusione tra le aziende. Sempre più imprese stanno sospendendo le loro guidance annuali, cioè le previsioni su fatturato e utili. Delta Air Lines e CarMax lo hanno già fatto, e secondo Dimon presto lo faranno in centinaia. Perché l’impatto delle nuove tariffe è difficile da calcolare. Cambiano i costi, cambiano le catene di fornitura, cambiano le aspettative dei consumatori. E ogni settore viene colpito in modo diverso.

Senza punti di riferimento, anche gli analisti brancolano nel buio. I report trimestrali stanno diventando esercizi di diplomazia finanziaria, in cui si cerca di dire il meno possibile per non sbagliare le previsioni. E questa incertezza generalizzata è il terreno perfetto per la volatilità.

Il nodo normativo che blocca il sistema

Jamie Dimon è stato il più esplicito, ma il messaggio è condiviso: il sistema normativo nato dopo la crisi del 2008 sta diventando un freno. Le banche non possono muoversi con agilità nei momenti di stress, perché le norme sulla leva e sul capitale le bloccano. In particolare, la Supplementary Leverage Ratio (SLR) non fa distinzioni tra asset rischiosi e sicuri come i Treasury. Di conseguenza, quando i mercati si agitano, le banche restano a guardare e tocca alla Fed intervenire.

Dimon pensa che se non si riformano queste regole, sarà la banca centrale a dover agire come intermediario. Ma secondo lui è una pessima idea. Vuol dire che il sistema non funziona e che la politica monetaria diventa un rimedio d’emergenza, non uno strumento di stabilizzazione.

Il credito tiene, ma per quanto?

Per il momento, i dati sul credito restano solidi. Secondo il CFO di Wells Fargo, l’attività dei consumatori è ancora stabile. Le carte di credito e i prestiti auto vanno avanti senza scossoni. Anche le linee di credito aziendali non mostrano segnali di panico. Nessuno sta correndo a prendere denaro prima che sia troppo tardi. Ma è una calma apparente, una specie di attesa collettiva. Tutti cercano di capire se i dazi porteranno davvero a una recessione oppure no.

Una crisi di fiducia prima ancora che di numeri

Il quadro che emerge da queste dichiarazioni non è quello di una crisi esplosa, ma di una crisi potenziale. I fondamentali non sono ancora crollati. Le banche sono capitalizzate, i bilanci reggono. Ma c’è una fragilità sottile, fatta di messaggi contraddittori, regole sbagliate e decisioni politiche sbilanciate. E quando i grandi della finanza cominciano a parlare apertamente di panico e caos, forse è il caso di prestarci attenzione.

ARTICOLI CORRELATI:

I titoli di Stato USA non sono più il bene rifugio di una volta

Dazi Usa, Chi Ha Risposto Davvero a Trump? Una Mappa Globale tra Tensioni, Alleanze e Minacce

Effetto Tariffe: Cosa sta Succedendo negli Stati Uniti (e nel Mondo) Dopo l’Annuncio del 2 aprile