Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

C’è una differenza fondamentale tra il valore di un’azienda ed il suo prezzo di quotazione. Il valore di un’azienda è dato principalmente dal cashflow e dal rischio a cui ci fa esporre. Il prezzo invece è rappresentato da supply e demand. Dietro alla supply e la demand c’è la psicologia e l’emotività delle persone. In questo post arriveremo a esplorare come si trova il fair value di un’azienda.

Price vs Fair Value

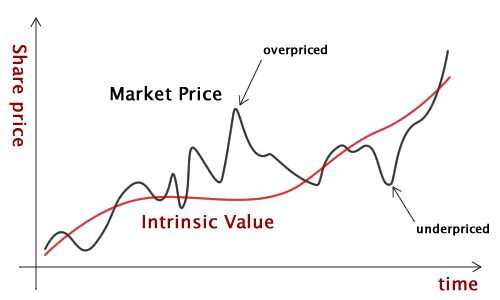

Mai come in questi ultimi due anni ci siamo accorti di quanto il fair value e il prezzo di un’azione possano divergere tra loro. Pensiamo ad esempio alle “meme stocks”, le cui regine sono AMC e GameStop, o alle altcoins. Le performance inimmaginabili di questi asset ci fanno capire quanto il “value investing” non sia il metodo d’investimento prevalente sui mercati negli ultimi tempi.

Cos’è il value investing?

Il value investing è l’arte di acquistare azioni che vengono scambiate con uno sconto significativo rispetto al loro valore intrinseco (fair value). I value investors cercano società il cui prezzo è al di sotto del loro fair value, usando metriche di valutazione come il price to earnings ratio. Solitamente, chi fa value investing cerca aziende con PE ratio minore di 10. Altri investitori invece sono interessati alla crescita di un’azienda e vedono PE alti come opportunità di crescita. Un errore che spesso si fa è quello di confrontare i PE di aziende che operano nello stesso settore e finire scegliendo l’azienda con il PE più basso pensando che sarà quella con la maggior crescita.

Perché il prezzo diverge dal fair value?

Il value investing cerca di sfruttare il comportamento irrazionale degli investitori emotivi che può far divergere notevolmente il prezzo a cui un’azione viene scambiata dal suo fair value. L’emozione è una caratteristica costante dei mercati nel tempo. Mentre le società cambiano di decennio in decennio, la natura umana degli stessi investitori non cambia. La paura e l’avidità rimangono sempre presenti e spesso portano a decisioni di investimento sbagliate basate sulla percezione e sull’emozione piuttosto che sulla realtà.

Periodicamente la differenza tra fair value e prezzo può diventare estrema. Si pensi ad esempio alla bolla di internet degli anni ’90 o alla grande depressione degli anni ’30. Questi episodi creano opportunità per i value investors di lungo termine.

Cosa cerca un value investor?

Il lavoro di un investitore è quello di trovare aziende che abbiano valore e potenziale di crescita. Quando si fanno investimenti per il medio e lungo termine non si sta acquistando un’azienda per quello che rappresenta oggi, ma per quello che ci può rendere in futuro. Vogliamo che l’azienda cresca sia in termini di apprezzamento dell’azione sia in termini di dividendi staccati. Ecco che è importante trovare il fair value dell’azienda per valutare se essa è undervalued o overvalued.

Nel value investing, più è basso il prezzo al quale si acquista un’azione rispetto al suo fair value, più alto sarà il potenziale profitto. La valutazione dell’azienda deve anche prendere in considerazione il settore in cui opera.

Come si trova il fair value di un’azienda?

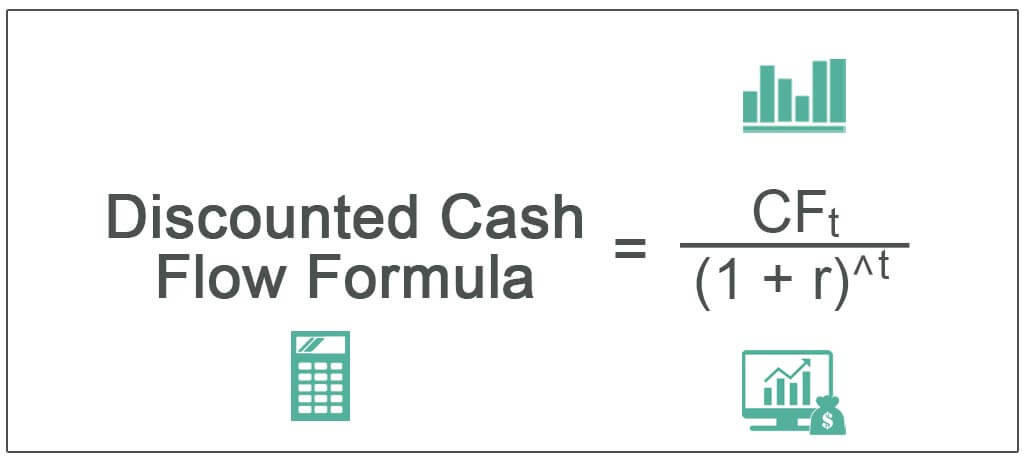

Uno dei modi per calcolare il fair value è quello del Discounted Cash Flow. Questo metodo stima il valore di un investimento in base al valore attuale dei flussi di cassa futuri attesi. Si ottiene utilizzando il discount rate.

Il discount rate rappresenta il tasso d’interesse utilizzato nell’analisi dei flussi di cassa futuri. Esso non rappresenta il rendimento che vogliamo ottenere dall’azienda. In realtà il discount rate ce lo fornisce il mercato e cambia di periodo in periodo. Bisogna contestualizzare il discount rate al tipo di mercato in cui ci troviamo. Negli anni 80 quando il rendimento dei Treasury era sopra il 10%, chi investiva in titoli più rischiosi avrebbe richiesto un discount rate maggiore di 10. In un contesto come oggi, in cui il tasso d’interesse dei Treasury a 10 anni è sotto il 2%, un buon discount rate potrebbe essere tra il 5-6%.

Ogni periodo ha il suo contesto

Quarant’anni fa un’azienda prima di quotarsi in borsa aveva già un business model solido e degli earnings. La situazione dal 2000 in poi è cambiata, così come i parametri per valutare le aziende. Pensiamo alle SPAC ad esempio, società che non hanno un business model preciso ma solo un’idea scritta su un documento. Come si trova il fair value di un’azienda SPAC?

Al giorno d’oggi il value investing, sebbene sia un concetto sensato, è difficile da mettere in pratica. Negli ultimi anni chi si è attenuto rigidamente alle regole del value investing è rimasto a guardare un mercato rialzista. Se ad oggi consideriamo solo i multipli di mercato per determinare il valore di un’azienda, si rischia di non essere in grado di fare investimenti. Bisogna essere flessibili e contestualizzare il periodo storico che stiamo vivendo. C’è la necessità di un cambiamento dei modelli da utilizzare per fare investimenti.