Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Gli investitori trascorrono la maggior parte del loro tempo giocando in modo offensivo nei mercati rialzisti. In altre parole, selezionano settori, titoli o classi di attività che ritengono possano battere il mercato.

Fare trading durante un mercato ribassista può voler dire giocare in difesa per proteggere la propria ricchezza. Non solo un tale approccio limita le perdite, ma lascia liquidità per approfittare di valutazioni azionarie più ragionevoli.

I mercati ribassisti sono rari ma devastanti per la tua ricchezza a meno che tu non abbia strategie ribassiste o difensive.

Alcuni investitori non reagiscono ai mercati ribassisti e impiegano anni per recuperare le perdite. Altri si fanno prendere dal panico bloccando le loro perdite quando i mercati hanno perso parte del loro valore.

I vantaggi di aggirare i mercati ribassisti

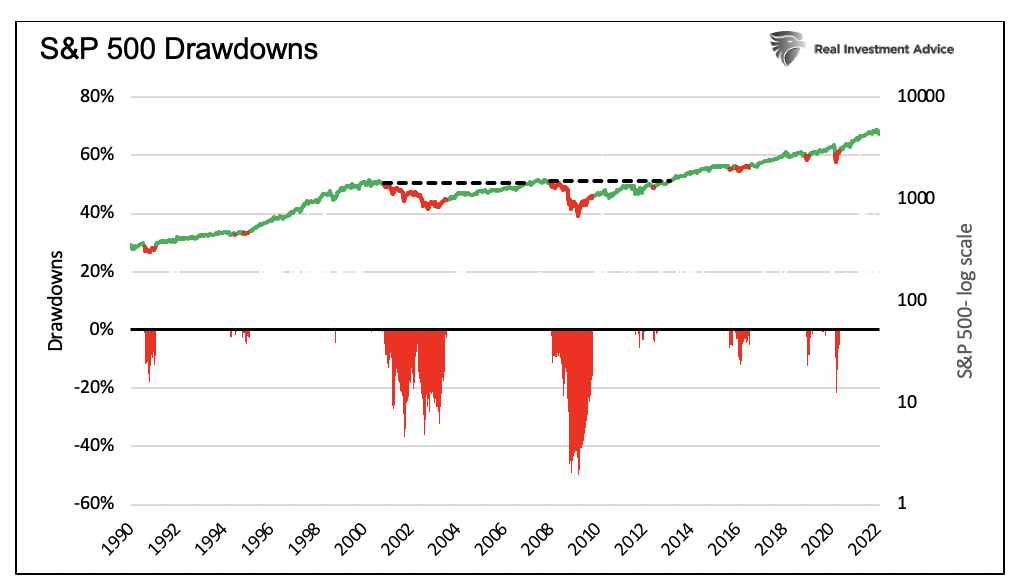

Il grafico sottostante traccia l’S&P 500 negli ultimi 30 anni. Le sezioni rosse rappresentano anni in cui l’S&P ha avuto un rendimento negativo. Come mostra il grafico, negli ultimi 30 anni ci sono stati solo due mercati ribassisti prolungati.

Nel periodo considerato, solo 4,5 anni sono stati spesi al ribasso. Tuttavia, gli investitori hanno trascorso più di un terzo del periodo per riprendersi dalle perdite. Le linee tratteggiate mostrano che ci sono voluti sei anni dopo la bolla di internet e cinque anni dopo la crisi finanziaria per raggiungere i massimi precedenti.

Mercato ribassista vs. mercato rialzista

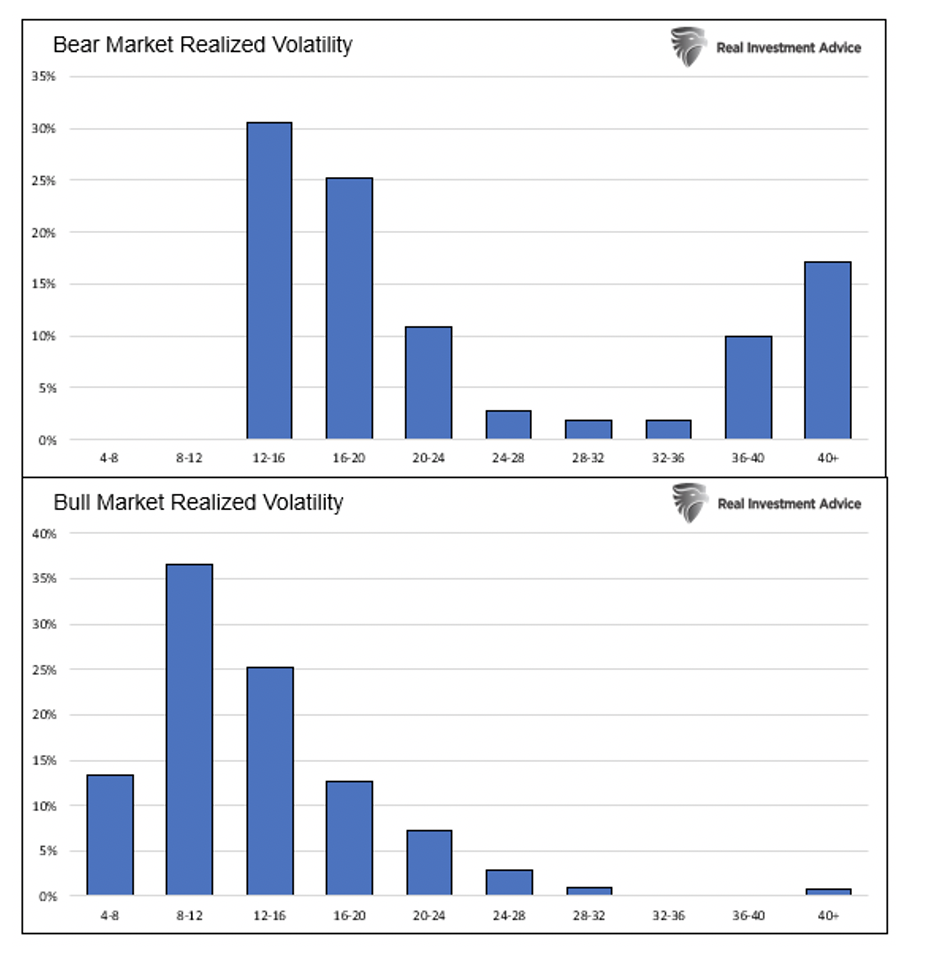

I mercati ribassisti tendono ad essere di breve durata, ma sono carichi di movimenti al rialzo (bear market rally) e al ribasso. I mercati rialzisti durano molto più a lungo e offrono livelli di volatilità inferiori. Dal 1990, la volatilità realizzata media per l’S&P 500 è stata del 14,7%. Durante i due mercati ribassisti del 2000 e del 2008, la media è stata pari al 23,9%. Nei restanti periodi ha raggiunto una media del 13,2%.

Gli istogrammi sottostanti mostrano i profili di volatilità realizzati dei mercati rialzisti e ribassisti dal 1990. Tre quarti delle letture giornaliere di volatilità realizzate in un mercato rialzista sono del 16% o meno. Il 70% delle letture di volatilità realizzate in un mercato ribassista sono pari o superiori al 16%. Quasi un terzo delle letture di un mercato ribassista è superiore al 28%.

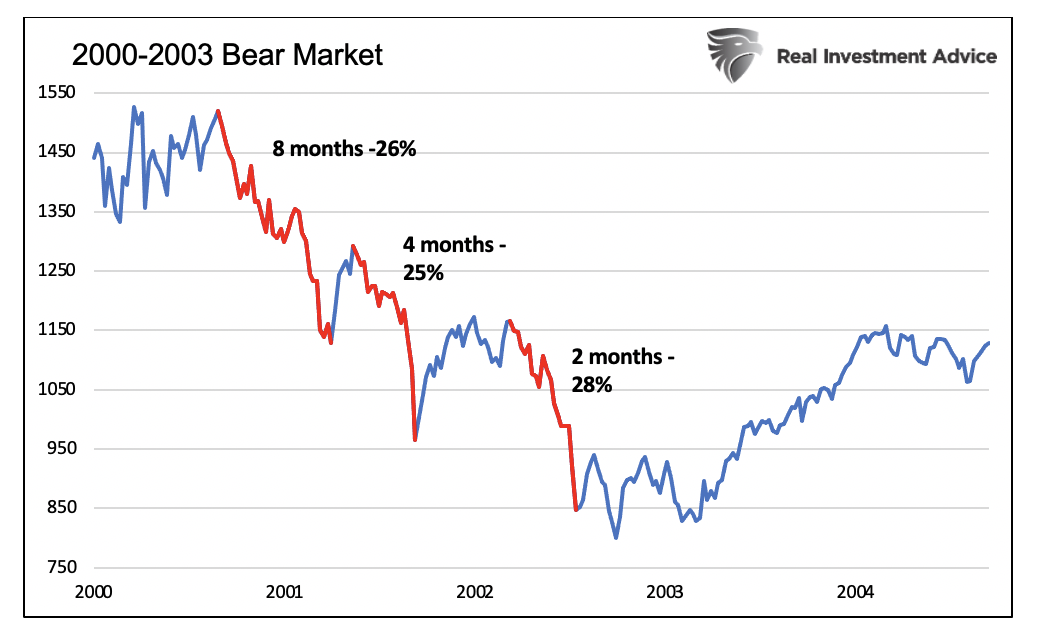

Il mercato ribassista dal 2000 al 2003

La maggior parte del ribasso tra il 2000 e il 2003 si è verificato in tre blocchi. Il primo calo ha visto il mercato perdere il 26% in otto mesi. La seconda vendita ha avuto una perdita simile ma nella metà del tempo. Anche il terzo e ultimo calo è stato simile in termini percentuali, ma si è verificato nella metà del tempo del secondo.

Altrettanto importante, nel triennio si sono registrati dei rialzi significativi. Dopo il primo calo, l’S&P 500 ha guadagnato il 14% in poco più di un mese. Il secondo calo è stato seguito da un rally del 26% in due mesi e mezzo. Questi rialzi del mercato ribassista hanno offerto un senso di sollievo agli investitori che speravano che la fase ribassista fosse finita. I rally si sono rivelati fatali per il “buy the dip”. Nei mercati ribassisti è meglio vendere i rialzi (“sell the rip”).

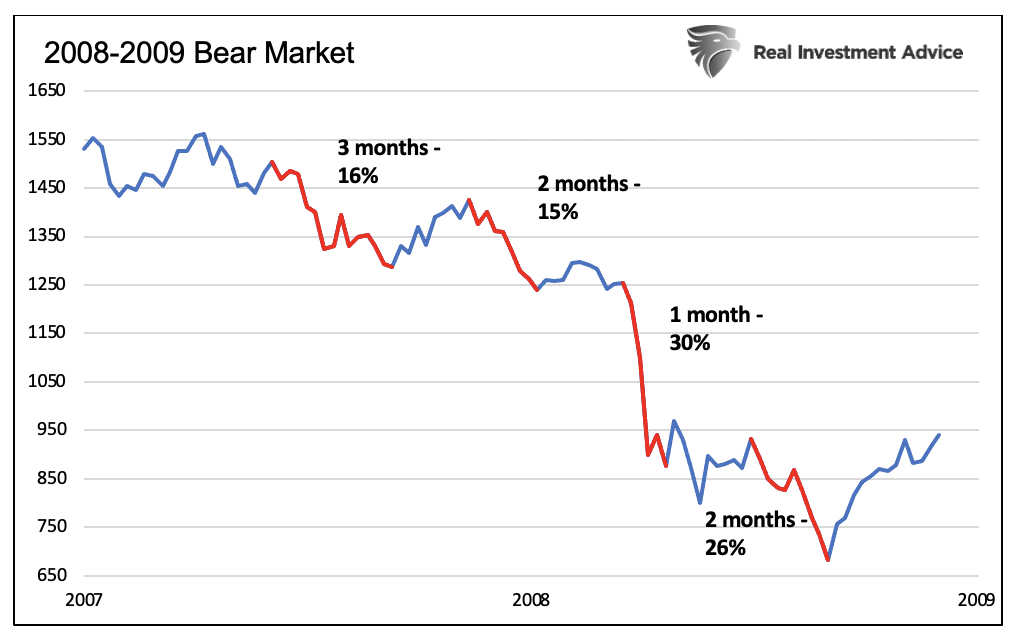

Il mercato ribassista del 2008

Il calo relativo alla crisi finanziaria globale è avvenuto in quattro mosse significative ma rapide. Anche in questo caso, ogni spostamento al ribasso è avvenuto in periodi successivamente più brevi. La terza gamba al ribasso è stata più estesa rispetto a quella precedente. A differenza del 2000-2003, i rialzi non sono stati impressionanti.

Fare trading in un mercato ribassista

Fare trading in un mercato ribassista è frustrante. L’alta volatilità e le emozioni complicano le cose. Come già detto, i ribassi si verificano in periodi brevi e volatili che tendono a ridursi di durata man mano che il mercato ribassista continua. Tale attività è logica, poiché la transizione iniziale da un mercato rialzista ad uno ribassista si verifica spesso quando gli investitori sono ottimisti e non hanno paura. Coloro che non sospettano di ciò che sta arrivando forniscono un’offerta costante in tali circostanze, pensando di acquistare azioni con uno sconto.

Una volta che un mercato ribassista si stabilisce, gli investitori rialzisti tendono a diventare meno zelanti. Si leccano le ferite, diventano più paurosi e non sono così veloci a comprare le discese. Pertanto, i successivi ribassi si verificano in tempi più brevi.

I rally del mercato ribassista possono essere intensi. L’elevata volatilità dei movimenti rende difficile gestire le emozioni.