Il venditore allo scoperto Hindenburg Research ha colpito di nuovo. Questa volta la vittima è la società di investimento di Carl Icahn. Secondo lo short seller, l’azienda non ha rivelato abbastanza in risposta alle domande sollevate nel suo rapporto. In particolare, Icahn Enterprises LP non ha fornito alcuna indicazione aggiuntiva al suo “libro opaco” di investimenti privati e alle loro valutazioni. La società inoltre non è riuscita ad affrontare l’accusa di Hindenburg secondo cui i suoi dividendi non sono supportati dal flusso di cassa libero.

Hindenburg ha dichiarato di aver avviato una posizione short nelle obbligazioni di Icahn Enterprises, oltre alla sua scommessa contro le quote del gruppo. La dichiarazione arriva il giorno dopo che Icahn ha chiamato Hindenburg “Blitzkrieg Research”, affermando che la società specializzata nella vendita allo scoperto “sta distruggendo arbitrariamente proprietà e danneggiando civili innocenti”. Prima di Icahn, lo short seller Hindenburg ha attaccato altri grandi nomi della finanza, come il miliardario indiano Gautam Adani.

Icahn Enterprises è una holding con capitalizzazione di mercato di circa $ 18 miliardi gestita dal raider aziendale e investitore famigerato Carl Icahn, che, insieme a suo figlio Brett, possiede circa l’85% della società.

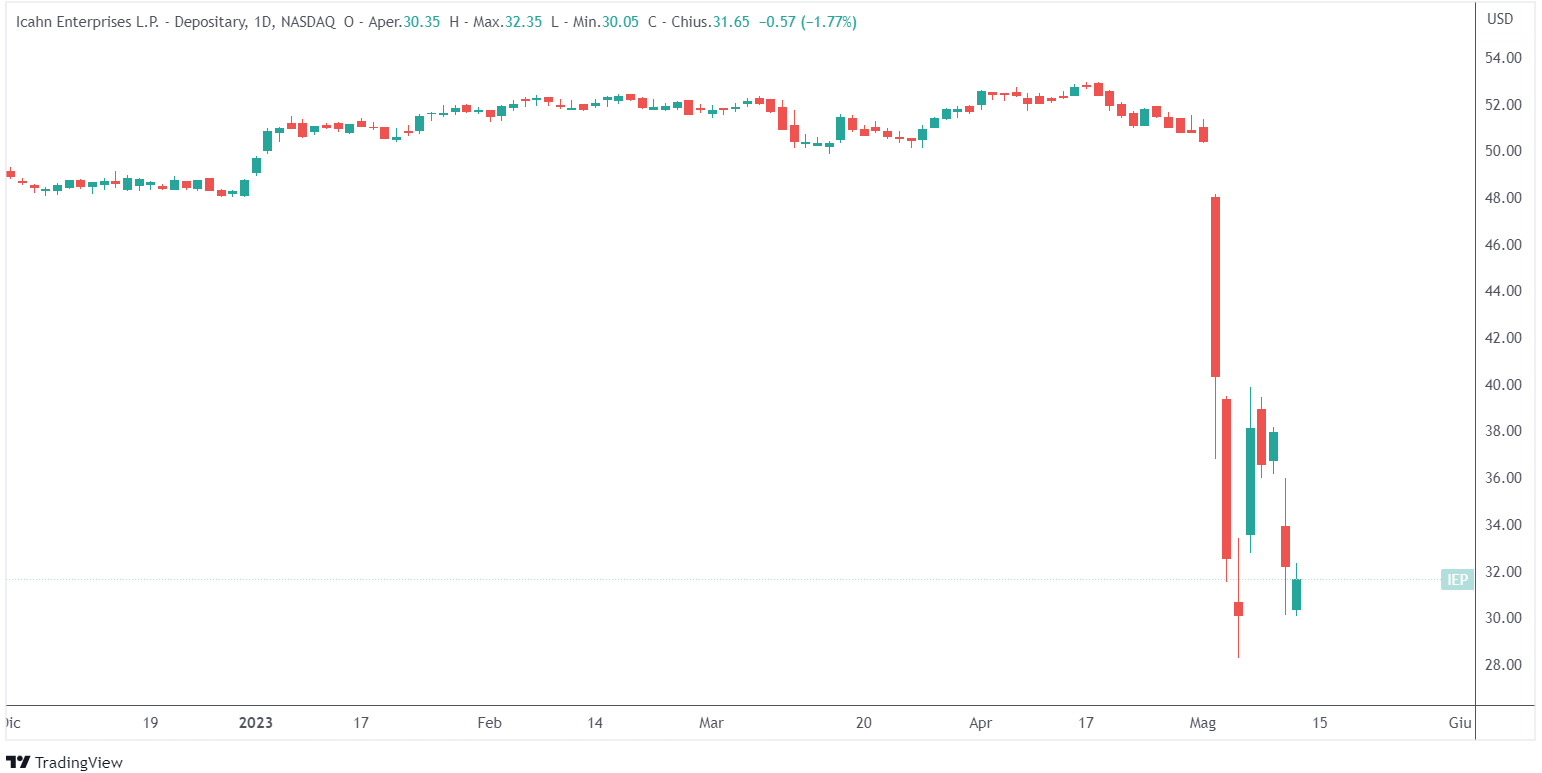

Da quando Hindenburg ha rilasciato il suo rapporto sulle problematiche di Icahn Enterprises, le azioni della società hanno perso quasi il 40%.

Le conclusioni di Hindenburg su Icahn Enterprises

La ricerca di Hindenburg ha rilevato che le quote IEP sono gonfiate di oltre il 75% a causa di 3 motivi principali:

- IEP viene scambiata con un premio del 218% rispetto all’ultimo valore patrimoniale netto (NAV) riportato;

- le attività meno liquide e private di IEP sono gonfiate;

- la società ha subito perdite di performance dall’inizio dell’anno dopo la sua ultima divulgazione.

Il premio di Icahn Enterprises rispetto al NAV

La maggior parte delle holding di tipo chiuso negozia intorno o con uno sconto rispetto ai propri NAV. Confrontando IEP con tutti i 526 fondi chiusi con sede negli Stati Uniti, Hindenburg è giunto alla conclusione che il premio di Icahn Enterprises rispetto al NAV era più alto di tutti loro e più del doppio del secondo più alto nella sua classifica.

Un motivo per l’estremo premio di IEP rispetto al NAV è che gli investitori medi sono attratti dall’elevato rendimento da dividendi e dalla prospettiva di investire insieme alla leggenda di Wall Street Carl Icahn. Gli investitori istituzionali non hanno praticamente alcuna proprietà in IEP.

Un dividendo insostenibile

L’attuale rendimento da dividendi di Icahn Enterprises è di circa il 15,8%, il che lo rende di gran lunga il rendimento da dividendi più alto di qualsiasi società statunitense a grande capitalizzazione.

Il dividendo anomalo non è del tutto supportato dal flusso di cassa e dalla performance degli investimenti di IEP, che è stata negativa per anni. Il suo portafoglio ha perso circa il 53% dal 2014. I dati sul flusso di cassa libero dell’azienda mostrano che IEP ha bruciato cumulativamente circa 4,9 miliardi di dollari nello stesso periodo.

Dato che l’investimento e le prestazioni operative di IEP hanno bruciato miliardi di capitale, la società è stata costretta a sostenere il suo dividendo utilizzando regolari vendite di unità IEP attraverso offerte al mercato, per un totale di $ 1,7 miliardi dal 2019. In breve, Icahn ha utilizzato il denaro prelevato dai nuovi investitori per pagare i dividendi ai vecchi investitori.

Le attività liquide e private di IEP sono in perdita

IEP possiede il 90% di un’azienda di confezionamento di carne quotata in borsa che a fine anno valutava a $ 243 milioni. La società aveva un valore di mercato di soli $ 89 milioni all’epoca. In altre parole, IEP ha segnato il valore delle sue partecipazioni azionarie in società pubbliche del 204% al di sopra del prezzo di mercato pubblico prevalente. Il quadro è ancora più irregolare dato che IEP ha acquistato oltre un milione di azioni della società a dicembre prima di rivalutare immediatamente il valore di tali azioni del 194% nello stesso mese.

In un altro caso, IEP ha segnato la sua divisione “Parti automobilistiche” a $ 381 milioni a dicembre 2022. La sua filiale chiave ha dichiarato bancarotta un mese dopo.

IEP ha riportato $ 455 milioni in “Partecipazioni immobiliari” nel trimestre più recente. I valori riportati in questo segmento sono stati notevolmente stabili per anni nonostante il calo dell’utile netto e nonostante includessero il Trump Plaza di Atlantic City – che è stato raso al suolo nel 2021 – e un country club che è diventato quasi insolvente nel 2020 prima che la proprietà tornasse ai suoi membri nel 2021.

Le perdite del portafoglio di Icahn

L’analisi di Hindenburg indica che le posizioni long di IEP hanno perso circa $ 471 milioni di valore da inizio anno.

IEP ha rivelato che il suo fondo di investimento aveva una scommessa short nozionale del 47%. Hindenburg stima che questa scommessa abbia contribuito per almeno altri $ 272 milioni alle perdite dall’inizio dell’anno.

Complessivamente, Hindenburg Research stima che l’attuale NAV di IEP sia più vicino a $ 4,4 miliardi, o inferiore del 22% rispetto al NAV dichiarato alla fine dell’anno scorso di $ 5,6 miliardi. L’analisi suggerisce che le quote attualmente scambiano con un premio del 310% rispetto al NAV, con un tasso di dividendo annuo del 64% del NAV.

Il debito costituisce un altro problema

Inasprendo ulteriormente la questione, IEP è altamente indebitata, con $ 5,3 miliardi di debito Holdco e maturity di $ 1,1 miliardi, $ 1,36 miliardi e $ 1,35 miliardi in scadenza rispettivamente nel 2024, 2025 e 2026. Le clausole sul debito di IEP limitano la flessibilità finanziaria della società: IEP non è autorizzata a indebitarsi ulteriormente e può solo rifinanziare il vecchio debito. Con l’aumento dei tassi di interesse, IEP dovrà pagare spese per interessi significativamente più elevate sui futuri rifinanziamenti.

La risposta di Icahn Enterprises

Dato che Carl Icahn si è definito un guerriero da oltre 50 anni per la trasparenza aziendale, Hindenburg si aspettava che avrebbe fornito chiarezza sulle questioni evidenziate. Ma Icahn Enterprises non è riuscita a risolvere ogni problema chiave che la società specializzata nello short selling ha sollevato.

Hindenburg ha dichiarato che la risposta di Icahn Enterprises non disponeva ancora di informazioni sufficienti sui prestiti a margine, che sospetta rappresentino una minaccia critica a breve termine per i detentori di quote IEP.

Icahn Enterprises ha risposto in dettaglio per la prima volta mercoledì al rapporto del 2 maggio di Hindenburg. In un comunicato stampa, Icahn ha affermato che i valori patrimoniali netti della società utilizzano “metodi di valutazione del settore standard” e che è stata assistita da consulenti esterni. Ha aggiunto che confrontare IEP con i fondi chiusi di Dan Loeb e Bill Ackman è come “confrontare le mele con le arance” poiché Icahn non addebita commissioni agli investitori.

Icahn ha rivelato mercoledì che i pubblici ministeri federali di New York stanno cercando informazioni sulla governance aziendale, sulle offerte di titoli, sui dividendi e sulla due diligence della sua società.

ARTICOLI CORRELATI:

La crisi di Adani mina la fiducia degli investitori nell’India

Il crollo di Adani Group cancella 74 miliardi di dollari

Come investe George Soros: dal crollo della Sterlina all’India