Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Al momento il dollaro americano continua a rispondere all’aggressività della Fed tramite impulsi rialzisti. Il consenso vede un dollaro rialzista quest’anno, spinto proprio dal “hawkishness” della banca centrale. Dobbiamo mettere sul tavolo anche l’altra opzione, ovvero che possa indebolirsi o rallentare. Andiamo a buttare giù delle idee riguardo a cosa farà il dollaro nel 2022 prendendo in considerazione vari aspetti.

Il comportamento del dollaro nel 2021

La valuta di riserva ha avuto un comportamento anomalo lo scorso anno. Il dollaro infatti si è apprezzato, controcorrente al regime economico in cui ci trovavamo. In reflazione infatti, il dollaro non avrebbe dovuto performare bene.

L’indice del dollaro americano

In quel periodo il dollaro americano ha scontato l’aggressività della Federal Reserve e il tapering. Dopo i tre impulsi rialzisti iniziati a marzo, il dollaro ha cominciato a lateralizzare. Con l’uscita del CPI al 7% è riuscito a rompere una resistenza importante al ribasso. Tuttavia, con l’ultimo meeting della Fed, il dollaro è riuscito a rompere la resistenza a 96.90.

Il contesto in cui ci potremmo trovare

I mercati stanno scontando 4 aumenti dei tassi d’interesse nel 2022. I dati stanno puntando verso un rallentamento dell’economia. Nonostante ciò, il consenso si aspetta crescita economica e inflazione alta che si stanno traducendo in rendimenti obbligazionari più alti. Se i dati non dovessero corrispondere alle aspettative, nel momento in cui la Fed alzerà i tassi d’interesse, i mercati potrebbero tremare. In questo caso la banca centrale potrebbe ritornare sui suoi passi. Se l’economia dovesse rallentare, l’inflazione potrebbe fare lo stesso. Ecco che la Fed potrebbe non aver bisogno di tutti gli aumenti dei tassi che il mercato si sta aspettando. Nel costruire gli scenari su cosa farà il dollaro nel 2022 dobbiamo mettere sul tavolo questa opzione. Una Fed meno aggressiva infatti potrebbe portare a performance meno brillanti per il dollaro.

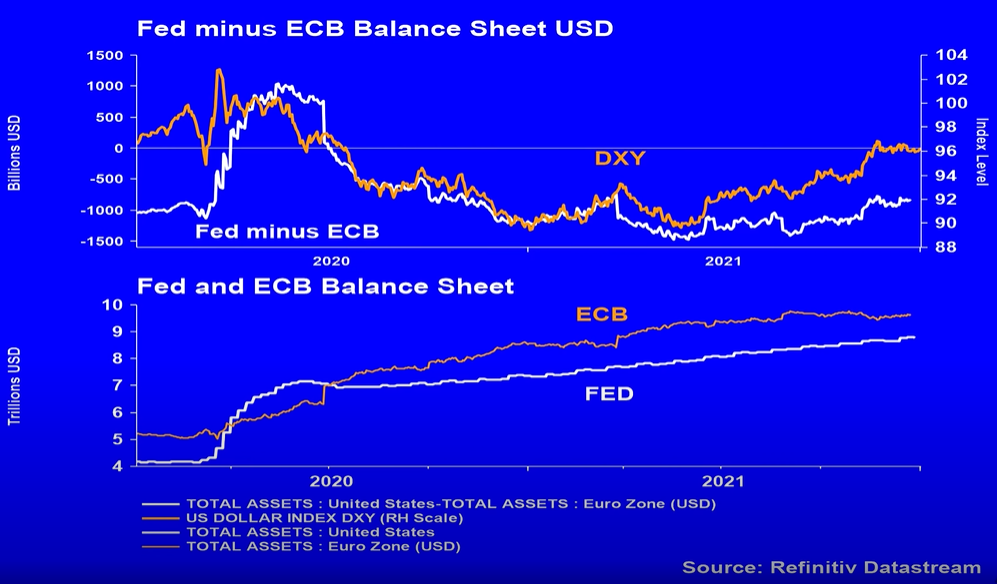

Cosa farà il dollaro nel 2022? Guarda i BS delle banche centrali!

L’indice del dollaro americano (DXY) è costituito per il 60% dall’euro. Di conseguenza esiste una correlazione inversa tra DXY e il tasso di cambio EUR/USD. C’è una relazione tra il dollaro e i balance sheet delle altre banche centrali, in particolare della Banca Centrale Europea. Quando la Fed è più aggressiva della BCE il dollaro tende ad apprezzarsi nei confronti dell’euro e viceversa. L’aggressività di una banca centrale rispetto all’altra si può monitorare dal semplice spread tra i loro balance sheet. Recentemente la correlazione tra questo spread e il DXY è stata davvero alta. La BCE continua a non essere preoccupata per l’inflazione e a non aspettarsi di aumentare i tassi nel 2022. E’ chiaro che la Fed ha intenzione di essere più aggressiva rispetto alla BCE. Ciò potrebbe rafforzare l’euro con conseguenze negative sull’indice del dollaro.

Correlazione tra il dollaro e lo spread tra i balance sheet

L’impatto dei tassi d’interesse sul dollaro

Il dollaro reagisce soprattutto a forti aumenti o diminuzioni dei tassi d’interesse come si può vedere dal seguente grafico:

Il dollaro e i tassi d’interesse

A ottobre del 2000 i tassi d’interesse della Fed sono iniziati a scendere. Il dollaro ha segnato il picco a inizio 2002 per poi seguire i tassi al ribasso. Durante la crisi finanziaria del 2008, la Fed abbassò i tassi e il dollaro stava già scendendo. Dopo aver stabilito un bottom a maggio del 2004, i fed funds sono aumentati e il dollaro ha fatto lo stesso. Nel periodo di tempo tra il 2008 e il 2015 in cui i tassi sono stati costanti, il dollaro ha lateralizzato. Tassi d’interesse e dollaro si sono mossi in tandem anche durante la crisi del 2020.

In conclusione

I mercati sono animali mistici le cui mosse non si possono prevedere. Vale la pena però studiare i grafici e i comportamenti del passato per farsi un’idea su quali potrebbero essere gli scenari. Cosa farà il dollaro nel 2022? Ce lo potrà dire solo il grafico!