Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

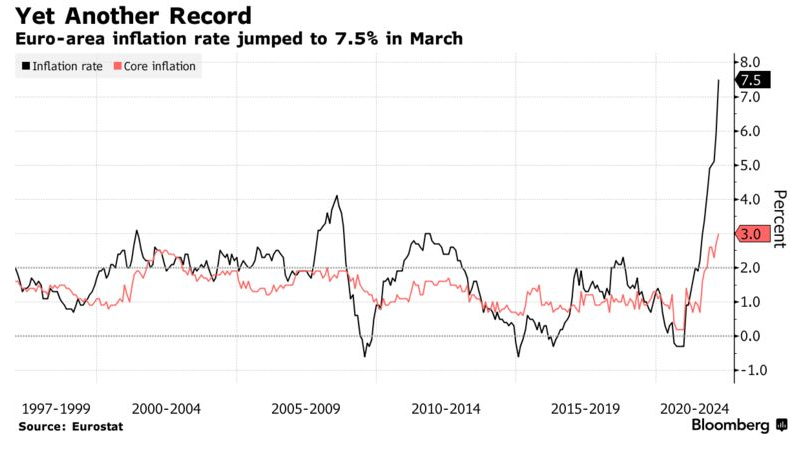

La slowflation è una situazione in cui l’economia cresce molto lentamente mentre l’inflazione aumenta. L’economia in Europa e nel resto del mondo si è ripresa molto rapidamente dopo la recessione legata alla pandemia. In un momento in cui la domanda si è alzata, sostenuta dagli interventi fiscali, l’offerta non ha saputo tenere il ritmo.

Diffusi lockdown e colli di bottiglia nella catena di approvvigionamento globale hanno innescato l’aumento dei prezzi delle materie prime. I produttori, vedendo aumentare i loro costi, hanno trasferito parte dell’aumento dei prezzi ai consumatori. Con l’invasione russa dell’Ucraina, le prospettive di inflazione si sono fatte ancora più cupe, soprattutto per l’Europa. La maggior parte delle economie europee rimane al di sotto della traiettoria di crescita pre-pandemia.

Allo stesso tempo, l’inflazione è schizzata in alto. L’incremento è stato guidato principalmente dai costi energetici.

I verbali della BCE

Dai verbali del consiglio direttivo traspare l’incertezza che attualmente circonda l’Europa. I rischi sono al ribasso per la crescita economica e al rialzo per l’inflazione, ma la banca centrale vede più probabile uno scenario di slowflation piuttosto che di stagflazione.

I funzionari della BCE, che si sono riuniti il mese scorso, sono divisi su come rispondere alle onde d’urto economiche provocate dall’invasione russa dell’Ucraina. Mentre alcuni cercano una scadenza fissa per l’acquisto di asset e un’apertura ad un aumento dei tassi di interesse nel terzo trimestre, altri preferiscono un approccio più cauto.

La banca centrale prevede che la crescita annuale rimanga positiva quest’anno. Tuttavia la guerra ha probabilmente intaccato la crescita economica di breve termine.

I salari e le aspettative di inflazione

Sebbene la crescita dei salari sia rimasta finora moderata, di solito ha reagito con un ritardo. Un periodo prolungato di inflazione al di sopra dell’obiettivo comporterebbe il rialzo delle aspettative di inflazione a lungo termine. Questo è uno degli scenari più temuti dalle banche centrali perché potrebbe portare a una spirale salari-prezzi.

La BCE rimane pronta ad adottare tutte le misure necessarie nel caso in cui la crisi dovesse peggiorare. Gli indici della fiducia dei consumatori hanno già evidenziato un calo del sentiment. Quando i consumatori sono pessimisti riguardo al futuro dell’economia tendono a spendere di meno. Ciò agisce come freno all’attività economica.

Un taglio completo alle forniture di petrolio e gas dalla Russia potrebbe accrescere l’incertezza e l’avversione al rischio, portando a una valutazione molto più pessimistica delle prospettive economiche.

Slowflation o stagflation

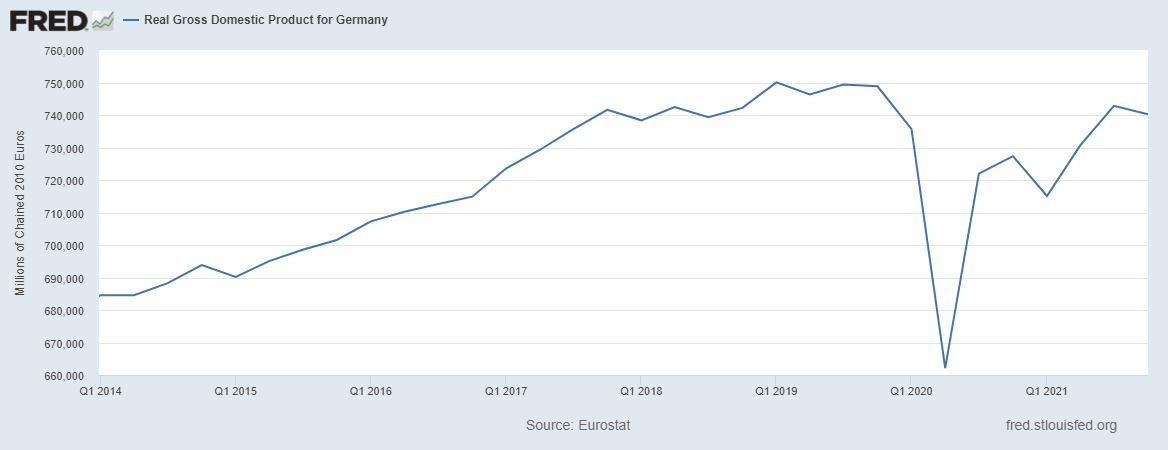

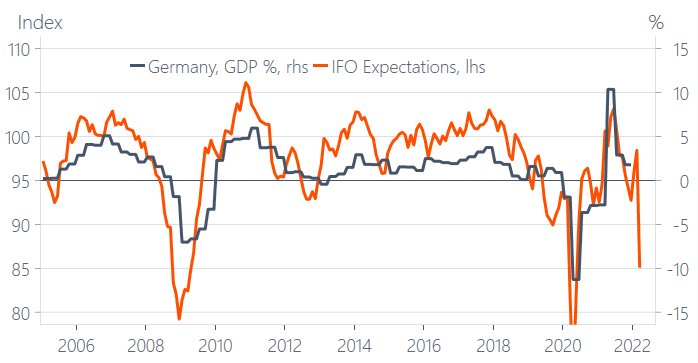

Il ritmo al quale l’indice delle aspettative dei consumatori dell’IFO in Germania si è contratto, sta suggerendo ritmi di crescita negativi per l’economia più grande d’Europa.

Uno scenario di stagflazione non è quindi di certo da escludere. Dobbiamo anche notare che le aspettative di inflazione in Germania si sono decisamente alzate. I tassi di pareggio a 10 anni tedeschi hanno raggiunto livelli che non si vedevano dalla crisi dell’euro.