Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

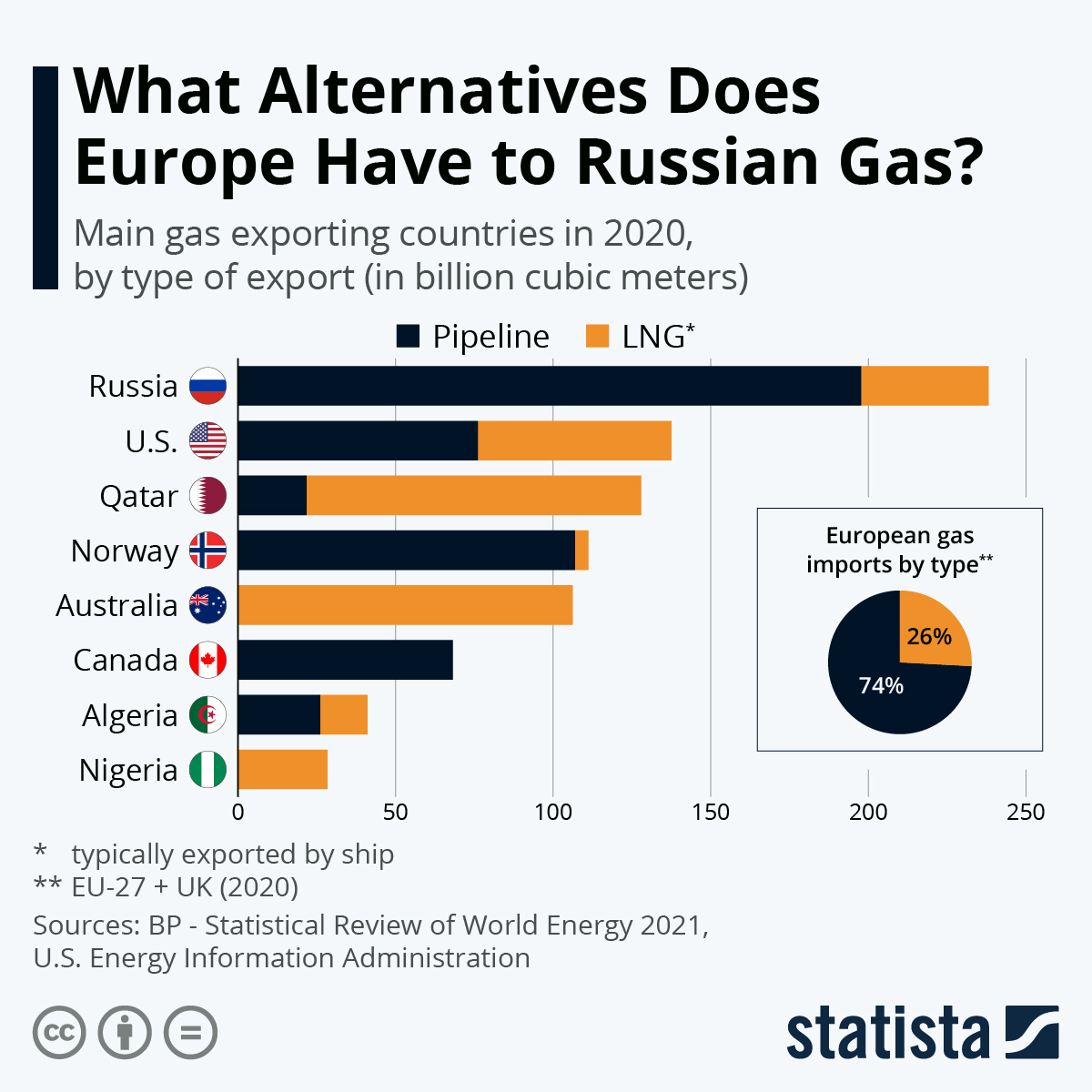

L’Europa sta puntando a ridurre la sua dipendenza energetica dalla Russia. Ma quali sono le alternative dell’Europa al gas russo?

La Russia contribuisce per circa il 40% del gas naturale europeo. La maggior parte è trasportata tramite i gasdotti. Alcuni gasdotti transitano dall’Ucraina, mentre altri prendono rotte alternative. Yamal-Europe attraversa la Bielorussia e la Polonia fino alla Germania e il Nord Stream 1 corre invece sotto il Baltico fino alla Germania.

I rischi sull’approvvigionamento di gas

Finora non ci sono sanzioni imposte al commercio russo di idrocarburi. Tuttavia è possibile che Mosca sospenda le vendite di gas all’Europa come rappresaglia per le sanzioni. Inoltre il conflitto in Ucraina potrebbe danneggiare le rotte di approvvigionamento.

Rystad Energy stima che 52 miliardi di metri cubi (bcm) di gas all’anno arrivino in Europa attraverso l’Ucraina o rotte vicine, mentre le forniture totali della Russia all’Europa sono comprese tra 150 bcm e 190 bcm.

Lunedì sera, il vice primo ministro russo Alexander Novak ha dichiarato che la Russia potrebbe tagliare il gasdotto Nord Stream 1 come rappresaglia contro la Germania per aver ritirato il supporto per il Nord Stream 2.

Il future di riferimento del gas europeo si trova intorno ai massimi storici.

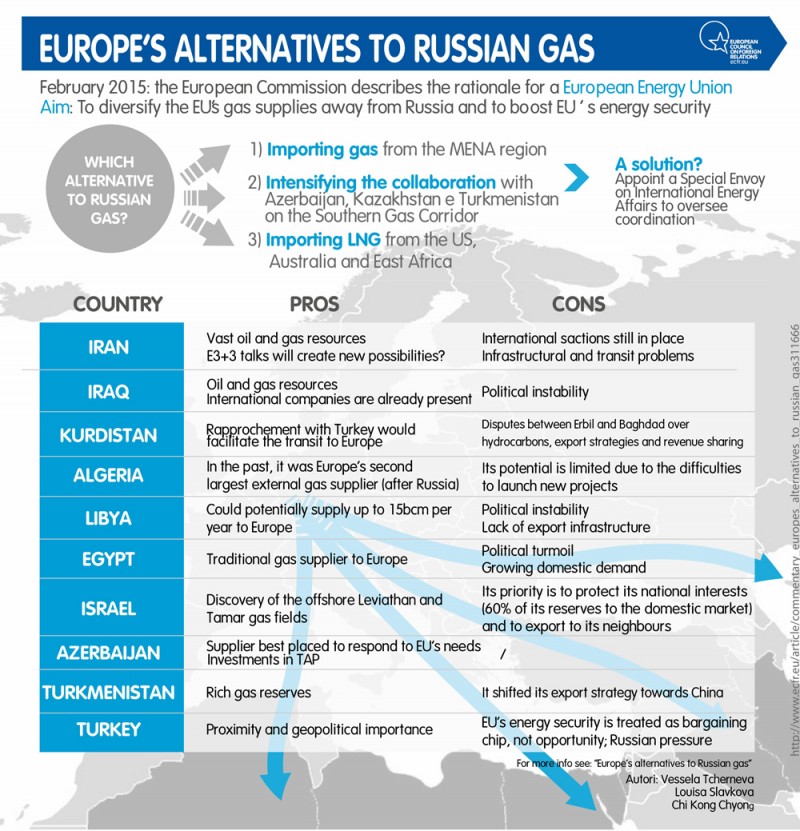

Le alternative dell’Europa al gas russo

I principali paesi esportatori di gas naturale liquefatto nel 2020 in Europa sono stati Australia, Qatar e Stati Uniti, secondo BP.

Diverse nazioni potrebbero cercare di colmare qualsiasi lacuna nelle forniture di energia rivolgendosi alle importazioni di elettricità tramite interconnettori dagli stati vicini o aumentando la produzione di energia nucleare, rinnovabile, idroelettrica e a carbone.

Tuttavia, la produzione di elettricità extra da risorse diverse dal gas potrebbe aggiungere solo circa 152 terawattora (TWh), rispetto al consumo totale dell’UE nel 2021 di 3.650 TWh.

La produzione nucleare e idroelettrica dovrebbe diminuire nel 2022. Gli impianti stanno subendo interruzioni man mano che invecchiano o vengono dismessi o eliminati.

La Germania ha affermato che potrebbe prolungare la vita delle centrali a carbone o nucleari per ridurre la dipendenza dal gas russo.

L’Unione Europea dell’Energia

La Commissione Europea ha pubblicato a febbraio una comunicazione che descrive la logica di un’Unione Europea dell’Energia. Parte dell’obiettivo dell’Unione è diversificare le forniture di gas dell’UE lontano dalla Russia. La strategia dell’Unione suggerisce una serie di misure per rafforzare la sicurezza energetica dell’Europa, sia internamente che esternamente. Sebbene la diversificazione dal gas russo non sia irrealistica a medio termine, è necessario superare diversi ostacoli tecnici e politici.

Il piano dell’Unione

La comunicazione di febbraio menziona il rafforzamento di quattro rotte alternative e fonti di approvvigionamento di gas, nonché la creazione di hub regionali per far fronte a potenziali interruzioni. Tra le alternative al gas russo ci sono:

- l’importazione di gas dal Medio Oriente e dal Nord Africa;

- l’intensificazione del lavoro sul corridoio meridionale del gas attraverso l’Azerbaigian, il Kazakistan e il Turkmenistan;

- l’importazione di gas naturale liquefatto dagli Stati Uniti, dall’Australia e dall’Africa orientale.

Qatar

Il governo del Qatar, il paese più vicino all’Europa, non si è esposto riguardo al rifornimento di gas per aiutare l’Europa. Il paese ha affermato di non essere disposto a rompere i suoi contratti a lungo termine per una possibile crisi del gas in Europa. Ciò lascia solo il 10% circa del gas del Qatar disponibile per altri vincoli contrattuali.

Il Qatar potrebbe essere interessato a un nuovo contratto a lungo termine con i paesi europei. Tuttavia, le violazioni dei diritti umani sono un’altra area che potrebbe limitare gli accordi commerciali con l’Europa.

Iran

Con le loro vaste risorse di petrolio e gas, Iran e Iraq costituiscono potenziali fonti di approvvigionamento energetico per l’Europa. L’Iran non sembra rappresentare una valida alternativa al gas russo, almeno nel breve e medio termine. Tuttavia, se i colloqui in corso sul programma nucleare iraniano raggiungessero un esito positivo si creerebbero possibilità per esplorare le risorse del paese e integrarle nell’infrastruttura energetica regionale.

I vincoli politici all’utilizzo dell’energia iraniana, come le sanzioni internazionali al momento in vigore, sono evidenti. Ma ci sono anche vincoli infrastrutturali, come la distribuzione geografica delle risorse in Iran rispetto al suo consumo, così come la mancanza di infrastrutture di produzione ed esportazione. Le risorse di gas dell’Iran (ad esempio il giacimento di South Pars) si trovano nel sud. Pertanto, sarebbero necessari ingenti investimenti per portare il gas a nord-ovest per attingere al corridoio meridionale del gas in Europa.

Iraq

L’Iraq rappresenta un’altra potenziale alternativa di approvvigionamento per l’Europa. Tuttavia, la difficile situazione politica nel paese rappresenta un grave ostacolo agli investimenti su larga scala per lo sviluppo delle capacità di produzione ed esportazione che sarebbero necessarie per trasferire la sua energia in Europa.

Algeria

L’Algeria è stata in passato il secondo fornitore esterno di gas in Europa, fornendo circa 25 miliardi di metri cubi tramite gasdotti e 13,5 miliardi di metri cubi tramite GNL.

Il potenziale di esportazione dell’Algeria è limitato, poiché fatica a lanciare nuovi progetti e quelli già attivi non sono sufficienti.

Oltre ai vincoli dal lato dell’offerta, si prevede una crescita del mercato interno, in particolare nei settori dei servizi pubblici, della desalinizzazione e dell’industria chimica. Questi due fattori limitano la misura in cui l’Europa potrà fare affidamento su forniture aggiuntive dall’Algeria nei prossimi anni come una delle alternative al gas russo.

Azerbaigian

L’Azerbaigian è il fornitore nella posizione migliore per rispondere all’esigenza dell’Europa di cercare alternative al gas russo. L’Azerbaigian collabora da tempo con le compagnie energetiche occidentali su molti progetti.

La Turchia e il Turkmenistan

Le ricche riserve di gas del Turkmenistan fanno parte delle alternative dell’Europa al gas russo. Dopo lunghi e infruttuosi negoziati sulla costruzione dell’oleodotto transcaspico, il Turkmenistan ha spostato la sua strategia di esportazione verso la Cina.

La Turchia è stata in grado di attuare una politica energetica di discreto successo, assicurando volumi significativi di idrocarburi e attirando enormi investimenti per gli ambiziosi progetti di trasporto energetico del Paese.

La recente discussione sulla possibilità di costruire un “Turkish Stream” al posto del fallito progetto South Stream è stata l’ennesima dimostrazione della posizione chiave di transito della Turchia rispetto all’Europa. In un certo senso, la chiave della diversificazione dell’Europa risiede nella Turchia, ma le relazioni tra i due paesi sono state piuttosto gelide negli ultimi anni.

Altri paesi

La Libia dovrebbe rimanere un esportatore netto, dal momento che la crescita del suo mercato interno rimane lenta a causa dei continui disordini economici e politici.

La Libia possiede il secondo impianto più grande di esportazione di GNL mai costruito, con una capacità nominale di 3,2 milioni di tonnellate all’anno. Tuttavia, la struttura non è operativa a causa dei gravi danni subiti durante i conflitti ed è improbabile che torni a funzionare a breve.

L’Egitto è un altro fornitore tradizionale di gas per l’Europa, ma sta diventando anche un importatore a causa del suo mercato interno in crescita.

La scoperta dei giacimenti di gas offshore Leviathan e Tamar nel Mar Mediterraneo orientale potrebbe fare di Israele un esportatore di gas. Tuttavia, la priorità di Israele è quella di proteggere i suoi interessi nazionali, inclusa la sicurezza energetica. Il 60% delle sue riserve di gas sono rivolte al mercato interno.

L’interruzione delle forniture in Europa è già avvenuta in passato?

Gli ultimi 15 anni hanno visto diverse controversie tra Russia e Ucraina sul gas, che hanno avuto principalmente a che fare con i prezzi pagati.

Nel 2006, Gazprom ha tagliato le forniture all’Ucraina per un giorno. Nell’inverno 2008/2009, le interruzioni dell’approvvigionamento russo si sono diffuse in tutta Europa. La Russia ha interrotto le forniture a Kiev nel 2014 dopo che Mosca ha annesso la Crimea.

L’Ucraina ha smesso di acquistare gas russo nel novembre 2015 e ha invece importato gas dai paesi dell’UE, invertendo il flusso in alcuni dei suoi gasdotti.