La strategia di investimento risk parity ha rappresentato un pilastro nelle tecniche di gestione del portafoglio fin dalla sua concezione nei tumultuosi anni ’90. Sviluppata e popolarizzata da Ray Dalio di Bridgewater Associates, questa strategia si proponeva di superare i limiti dei tradizionali approcci basati sul rapporto rischio/rendimento, introducendo un metodo più sofisticato per distribuire il rischio in modo equilibrato tra diverse classi di asset. Il principio fondamentale della risk parity è semplice: allocare il capitale non in base al rendimento atteso, ma piuttosto in funzione della volatilità e del rischio correlato di ciascun asset nel portafoglio. Questo doveva garantire una maggiore stabilità durante le fluttuazioni di mercato, diversificando gli investimenti in modo tale da ridurre la dipendenza dal rendimento di un singolo asset e migliorare la resilienza complessiva del portafoglio.

Negli ultimi anni la strategia di investimento risk parity ha iniziato a mostrare segni di cedimento. Gli investitori istituzionali hanno espresso crescente insoddisfazione a fronte di rendimenti che hanno continuamente fallito nel rispettare le aspettative. Questo calo di entusiasmo ha portato a significativi ritiri di capitali, con i fondi risk parity che hanno visto una riduzione considerevole nelle loro dimensioni e nei loro attivi gestiti.

Origini della Strategia di Investimento Risk Parity

La strategia di investimento risk parity è stata concepita per la prima volta negli anni ’90 da Bridgewater Associates. L’idea di base era di distribuire gli investimenti tra varie classi di asset in modo da bilanciare il portafoglio contro gli impatti sproporzionati di qualsiasi singolo evento di mercato.

Negli anni successivi alla sua adozione, la strategia ha guadagnato un notevole seguito, soprattutto dopo la crisi finanziaria globale del 2008. Durante questo periodo turbolento, mentre molti portafogli investiti in modo più tradizionale subivano pesanti perdite, quelli gestiti con approcci di risk parity tendevano a dimostrare una maggiore resistenza, grazie alla loro diversificazione ottimizzata per il rischio. Questa apparente capacità di navigare attraverso tempeste finanziarie ha attirato l’interesse di grandi fondi pensionistici e altri investitori istituzionali, che vedevano nella risk parity una salvaguardia contro l’incertezza e le crisi.

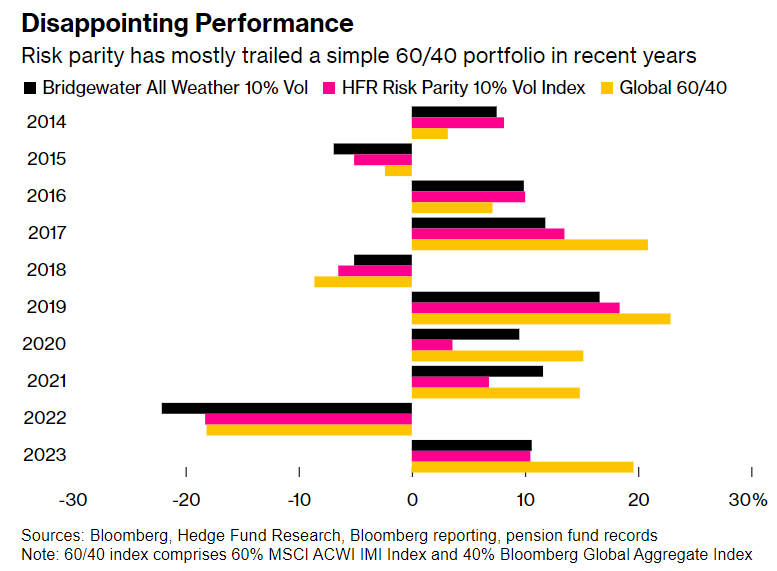

Le Sfide Recenti

Gli ultimi anni hanno messo a dura prova l’efficacia della strategia di investimento risk parity. Fondi pensione pubblici di spicco come quelli del New Mexico, dell’Oregon e dell’Ohio, che avevano adottato la risk parity come baluardo contro le fluttuazioni di mercato, hanno cominciato a registrare rendimenti persistentemente al di sotto delle loro aspettative. Questo calo di performance è stato particolarmente evidente in confronto ai più tradizionali portafogli 60/40, che hanno tendenzialmente offerto rendimenti superiori durante periodi di crescita del mercato azionario. La delusione è stata acuita dalla performance durante il recupero del mercato post-pandemico, un periodo durante il quale gli asset tipicamente favoriti dalla risk parity, come i titoli di Stato, hanno sofferto a causa dell’aumento dei tassi di interesse e delle politiche monetarie restrittive.

In aggiunta, la complessità intrinseca della gestione di un portafoglio basato sulla risk parity, che richiede un continuo ribilanciamento delle allocazioni di asset in risposta alla volatilità del mercato, ha posto sfide operative notevoli. Gestori di fondi e investitori hanno dovuto navigare attraverso l’impatto di fattori esterni come le tensioni geopolitiche e le incertezze economiche globali, che hanno spesso eroso la fiducia nelle proiezioni a lungo termine su cui si basava la strategia.

L’insieme di queste problematiche ha condotto molti investitori istituzionali a riconsiderare il loro impegno nei confronti di questo approccio di gestione del capitale.

Adattamenti e Alternative

Di fronte ai crescenti dubbi sulla sostenibilità della strategia di investimento risk parity in un mercato imprevedibile e in continua evoluzione, i gestori di fondi stanno esplorando nuove vie per ottimizzare i rendimenti e mitigare i rischi. Mentre alcuni si attengono alla risk parity rivedendo e adattando le metodologie di calcolo della volatilità e le tecniche di leva finanziaria, altri stanno considerando alternative che promettono maggiore flessibilità e potenziale di adattamento ai rapidi cambiamenti del mercato.

Una delle strategie emergenti è l’investimento basato su fattori, che si concentra sull’identificazione e l’investimento in specifici driver di rendimento, come il valore, il momentum, la qualità e la dimensione. Questo approccio permette agli investitori di costruire portafogli che possono essere rapidamente adattati in risposta alle condizioni di mercato, offrendo un’alternativa dinamica alla rigida allocazione di asset della risk parity.

Un’altra alternativa che sta guadagnando popolarità è l’investimento tematico, che si concentra su tendenze macroeconomiche di lungo termine, come le tecnologie emergenti, la sostenibilità ambientale o l’evoluzione demografica. Questi investimenti mirano a capitalizzare su cambiamenti strutturali nell’economia globale, offrendo la possibilità di rendimenti significativi mentre diversificano il rischio attraverso settori e geografie.

Inoltre, i fondi che adottano un approccio più tattico e attivo alla gestione degli investimenti stanno diventando una scelta popolare. Questi fondi utilizzano strategie che possono includere l’high frequency trading, le operazioni su derivati e altri metodi sofisticati per adeguare le posizioni rapidamente in risposta alla volatilità del mercato. Infine, non si può ignorare l’interesse crescente per le strategie di investimento che combinano intelligenza artificiale e machine learning.

Conclusioni

Mentre il panorama degli investimenti si evolve continuamente, il destino della strategia di investimento risk parity rimane avvolto nell’incertezza. Questo metodo, una volta lodato per la sua robustezza durante le turbolenze di mercato, si trova ora a un bivio critico: riuscirà a innovarsi e adattarsi per mantenere la sua rilevanza nei portafogli degli investitori istituzionali, oppure sarà relegato a un mero ricordo di strategie di un’epoca ormai superata? Per gli investitori, la sfida non è solo quella di adattarsi a un contesto di mercato che cambia incessantemente, ma anche di anticipare e sfruttare queste trasformazioni per scoprire e implementare metodi più efficaci per la crescita del capitale e la mitigazione dei rischi. In un’era di incertezza senza precedenti, l’abilità di navigare con saggezza e agilità diventerà un requisito fondamentale per il successo nel mondo degli investimenti.

ARTICOLI CORRELATI:

Ottimizzare gli Investimenti con il Ritorno alla Media: Strategie Essenziali

Il Potere degli Investimenti in Dividendi in un’Economia Incerta

Battere un’Indice Azionario: la Sfida dei Gestori di Fondi

5 Modi in cui l’Intelligenza Artificiale sconvolgerà la Finanza