Il grande rally del mercato del 2024 sta pericolosamente vacillando mentre gli un tempo invincibili tori di Wall Street iniziano a incassare i loro profitti. I rendimenti dei titoli di Stato USA in aumento, i falchi della Federal Reserve che guadagnano terreno e il persistente conflitto in Medio Oriente stanno spingendo gli investitori a ritirare capitali dalle azioni e dai titoli spazzatura. L’indice S&P 500 è sceso ogni giorno la scorsa settimana ,con un declino quasi dell’8% nei sette giganti tecnologici dell’indice.

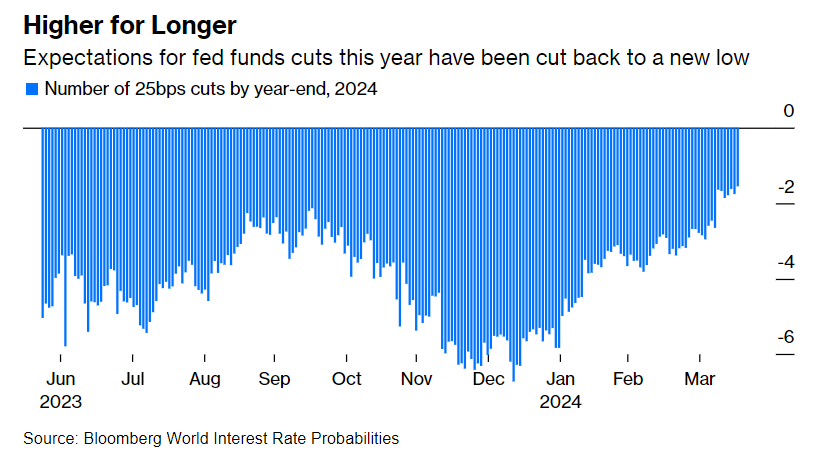

I mercati hanno percepito un’intenzione chiara da parte dei banchieri centrali di frenare le speculazioni su un prossimo allentamento monetario. Martedì, Jerome Powell ha dichiarato che “ci vorrà più tempo del previsto” per acquisire la fiducia necessaria a ridurre i tassi. Il giorno successivo, la governatrice della Fed Michelle Bowman ha espresso preoccupazioni sul rallentamento dei progressi nell’inflazione. Giovedì, interrogato sulla possibilità di mantenere i tassi invariati per l’intero anno, il presidente della Fed di Minneapolis Neel Kashkari ha risposto che “potrebbe essere possibile”.

Le aspettative implicite nel mercato per un allentamento monetario sono crollate nelle ultime due settimane. I trader adesso scontano meno di due tagli dei tassi quest’anno, in calo rispetto ai sei scontati ad inizio anno.

L’approccio aggressivo della Fed ha intensificato le pressioni al ribasso che si stavano accumulando tra gli investitori. I riscatti dai fondi azionari hanno toccato i 21,1 miliardi di dollari nelle due settimane fino a mercoledì, il massimo dal dicembre del 2022, secondo i dati di EPFR Global. Gli investitori hanno sottratto liquidità dai titoli spazzatura al ritmo più rapido degli ultimi 14 mesi, come indicano i dati di LSEG Lipper. Inoltre, gli hedge fund hanno accelerato le posizioni short sugli ETF statunitensi al ritmo più veloce dal 2022, secondo i dati di prime brokerage di Goldman Sachs Group Inc.

Il dollaro si è rafforzato per la seconda settimana consecutiva, raggiungendo il livello più alto da inizio novembre del 2023. Bitcoin è andato incontro all’halving di sabato con una flessione, risentendo dell’instabilità geopolitica. Nonostante gli scontri in Medio Oriente, i prezzi del petrolio hanno chiuso in calo per la seconda settimana consecutiva. D’altra parte, l’oro ha raggiunto un nuovo record storico.

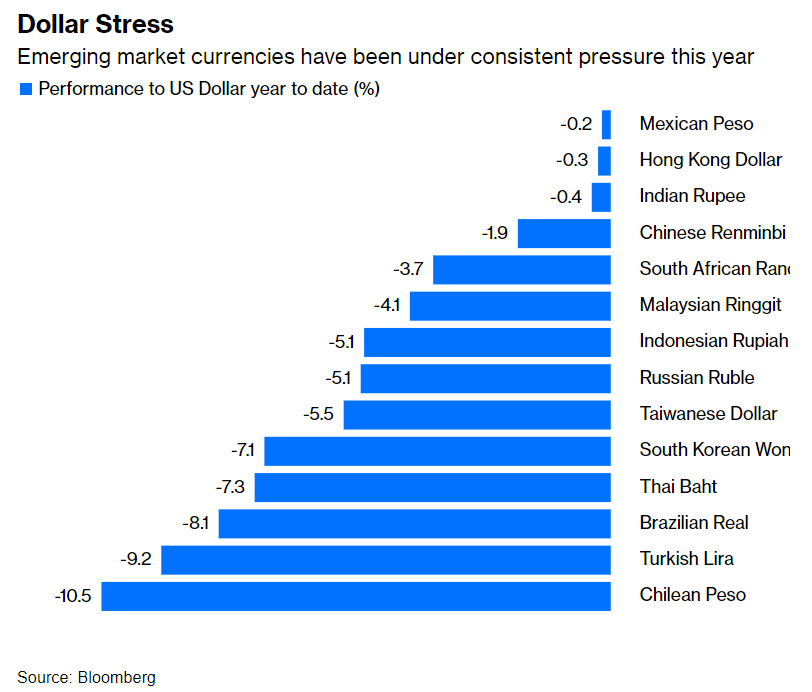

La Forza del Dollaro Scuote le Valute Emergenti

Il dollaro USA sta mettendo sotto pressione le valute dei mercati emergenti dopo che la Cina ha allentato il controllo sullo yuan. Questa mossa ha intensificato le vendite, colpendo duramente valute come la rupia indonesiana, la rupia indiana e il won sudcoreano. Di conseguenza, l’indice valutario MSCI EM ha toccato il punto più basso dell’anno.

La forza del dollaro ha costretto interventi di banche centrali in Asia, con la Banca Indonesia che è intervenuta per sostenere la rupia, indebolitasi oltre i 16.000 per dollaro per la prima volta in quattro anni. Anche le autorità valutarie della Corea del Sud hanno espresso preoccupazione per movimenti unilaterali eccessivi del won, sceso a livelli critici.

Gli analisti prevedono che la pressione sulle valute emergenti continuerà fino a quando non ci sarà chiarezza sui futuri movimenti della Fed.

Powell Indica Ritardi nei Tagli dei Tassi

Powell ha recentemente chiarito che la Fed potrebbe posticipare i previsti tagli dei tassi di interesse, data la sorprendente tenuta dei dati sull’inflazione. In un contesto di persistenti pressioni inflazionistiche, Powell ha evidenziato la necessità di dare più tempo alle politiche attuali per produrre gli effetti desiderati.

Durante un evento al Wilson Center di Washington, Powell ha condiviso che i dati recenti non hanno rafforzato la fiducia nella discesa dell’inflazione verso l’obiettivo del 2%. In risposta, ha suggerito che la Fed potrebbe mantenere i tassi invariati “per tutto il tempo necessario” per garantire la stabilità economica.

Questa nuova prospettiva arriva dopo mesi di aspettative di un allentamento della politica monetaria, e segna un significativo cambio di direzione nella comunicazione della Fed. Le implicazioni di queste dichiarazioni hanno già influenzato i mercati, con un aumento dei rendimenti dei titoli del Tesoro e una rinnovata valutazione del percorso della politica monetaria americana.

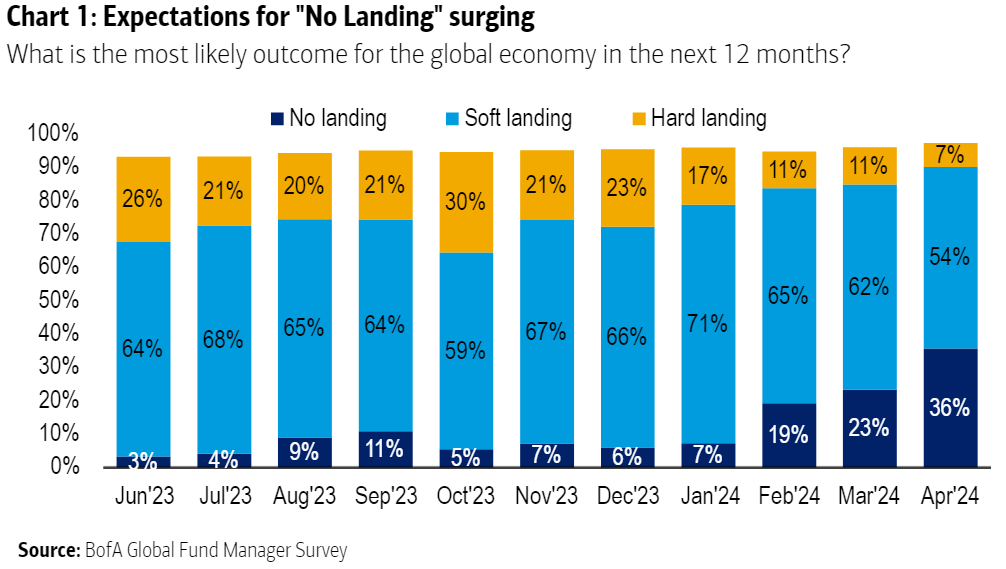

Le Aspettative di un No Landing

L’ultima indagine mensile globale sui gestori di fondi, condotta da Bank of America, rivela un significativo cambiamento nel dibattito economico dell’ultimo anno: ci troviamo di fronte a un atterraggio duro, morbido, o non atterreremo affatto?

Fino a poco tempo fa, il consenso tra i gestori favoriva l’idea di un “atterraggio morbido”, ovvero un rallentamento controllato dell’economia per riallineare l’inflazione al target. Tuttavia, le recenti statistiche mostrano un netto calo nel sostegno a questa prospettiva, mentre ora il 36% degli intervistati prevede uno scenario di “no landing”.

Questo nuovo scenario pone una sfida nell’affrontare l’inflazione crescente, che non ha ancora innescato una preoccupante richiesta di tassi di interesse più alti a breve termine per mitigare le pressioni inflazionistiche.

Inoltre, l’incremento dell’inflazione spinge gli investitori a distaccarsi dalle obbligazioni, dato che i rendimenti offerti non compensano l’aumento dei prezzi. La fuga dal mercato obbligazionario di questo mese è stata la più significativa dal luglio del 2003, secondo il sondaggio.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 15

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 14

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 13

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 12