Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

I documenti resi pubblici in un’udienza in tribunale questa settimana raccontano in dettaglio le fatidiche decisioni del London Metal Exchange (LME) all’inizio di marzo e come il mercato del nichel sia entrato in una crisi con pochi precedenti nella storia della finanza moderna.

Le 649 pagine di documenti depositati e dichiarazioni di testimoni, rivelano che il LME era in gran parte all’oscuro del ruolo di Tsingshan come principale motore del picco dei prezzi fino a quando non aveva deciso di annullare miliardi di dollari di scambi. I responsabili delle decisioni dell’exchange erano a letto mentre il mercato era nel caos. Il presidente del LME Matthew Chamberlain ha preso la decisione di interrompere le negoziazioni dopo essersi svegliato l’8 marzo, ignaro fino a molto tempo dopo che il personale del LME aveva consentito ai prezzi di muoversi rapidamente disabilitando i controlli automatici di volatilità.

Il LME ha riconosciuto di avere lezioni da imparare dagli eventi dello scorso anno, ma insiste di aver agito nel migliore interesse del mercato per evitare una “spirale mortale” che ha minacciato di mandare in bancarotta una dozzina di banche e broker e ha rappresentato un rischio per il sistema finanziario più ampio.

Tuttavia, la sua gestione della crisi del mercato del nichel è stata ampiamente criticata. Nelle parole del suo chief risk officer, la situazione comportava “un rischio significativo di crollo del mercato, lasciando il LME incapace di funzionare come sede per i mercati mondiali dei metalli”.

L’esito della battaglia legale in corso questa settimana presso l’Alta Corte di Londra potrebbe essere esistenziale per il LME. L’hedge fund Elliott Investment Management e la società commerciale Jane Street chiedono danni per 472 milioni di dollari in una revisione giudiziaria. I 12 miliardi di operazioni annullate dal LME l’8 marzo sono più di 100 volte il suo profitto annuale. Anche se il LME prevale, deve affrontare una dura lotta per ricostruire la sua reputazione tra gli investitori e un’indagine in corso da parte della FCA.

Come è scoppiata la crisi del mercato del nichel?

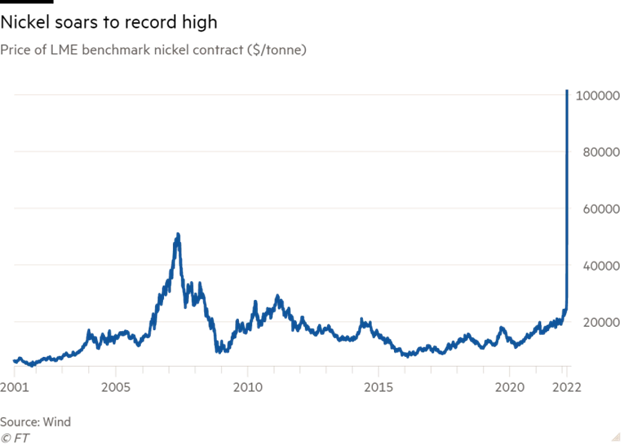

Era la sera del 7 marzo dello scorso anno, uno dei giorni più selvaggi nella storia dei mercati dei metalli. Il prezzo del nichel era aumentato fino al 90%, raggiungendo un record di $ 55.000 a tonnellata. Una grande banca cinese aveva mancato una margin call per centinaia di milioni di dollari e la Financial Conduct Authority cominciava a chiedere aggiornamenti.

Dopo una lunga giornata di riunioni, chiamate ed e-mail, il presidente del LME spiegò che i picchi dei prezzi erano dovuti al nervosismo per l’invasione russa dell’Ucraina. Il mercato funzionava ancora e non vedeva la necessità di intervenire. “Vedremo a che punto siamo domani dalle 08:00 alle 09:00”, ha scritto Chamberlain. “Se il prezzo del nichel è sceso dall’oggi al domani, saremo in una posizione molto migliore”. Quando si è svegliato alle 5:30, il mercato del nichel era nel caos.

E’ vero, i prezzi avevano iniziato a salire a causa delle preoccupazioni per l’offerta russa, ma al momento della nota di Chamberlain il mercato del nichel era nella morsa di una violento short squeeze incentrato su una posizione short creata da Xiang Guangda di Tsingshan Holding Group, il principale gruppo mondiale di nichel e produttore di acciaio inossidabile. Poche ore dopo, il LME annunciò la cancellazione di tutte le negoziazioni avvenute l’8 marzo sul mercato del nichel.

La scommessa di Tsingshan

Sei mesi prima della crisi del mercato del nichel, Tsingshan aveva grandi piani per aumentare significativamente la produzione e riteneva che i prezzi del nichel potessero scendere. Ha iniziato quindi a costruire una grande posizione short sul nichel.

A febbraio 2022, era chiaro che la sua visione non era corretta: le scorte erano basse, la domanda di nichel nelle batterie per auto elettriche era in piena espansione e i commercianti temevano che le forniture dalla Russia potessero essere interrotte.

Il mercato ha iniziato a scambiare in un ciclo auto-rinforzante, noto come “short squeeze“. I prezzi più alti hanno costretto Tsingshan a registrare più margini, portandolo a ridurre la sua posizione riacquistando i contratti e quindi spingendo ulteriormente i prezzi verso l’alto.

Eppure il LME è rimasto in gran parte all’oscuro del ruolo di Tsingshan nell’aumento dei prezzi mentre il mercato era nel caos. L’alta dirigenza del LME è venuta a conoscenza della posizione short di Tsingshan quando Bloomberg ne ha scritto il 14 febbraio, secondo le dichiarazioni dei testimoni. Tuttavia, mentre Chamberlain riconosceva che la posizione era ampia, non la vedeva come “un particolare motivo di preoccupazione” e quindi non richiedeva ulteriori informazioni.

Le margin call

Il LME aveva accesso solo ai dati sulla posizione in borsa di Tsingshan, e non sulla parte della sua posizione che era detenuta bilateralmente o over-the-counter. Bloomberg ha riferito che la posizione totale di Tsingshan era cinque volte la dimensione della posizione in borsa che il LME poteva vedere.

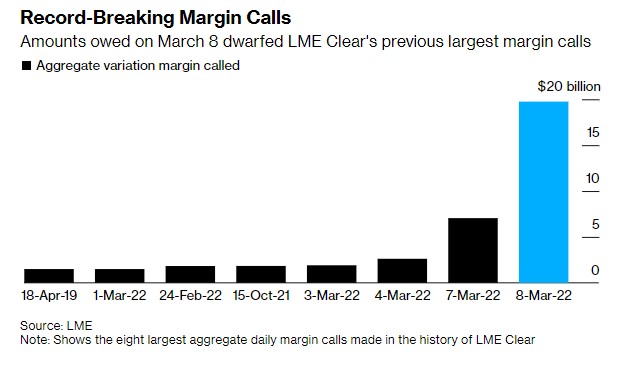

La mattina del 7 marzo, i prezzi del nichel sono balzati a 36.000 dollari a tonnellata e le tensioni stavano diventando evidenti nel mercato. Quella mattina quattro broker LME erano in ritardo nel pagare le loro margin call. Uno di loro, un’unità della China Construction Bank Corp., non è stato in grado di pagare una margin call di centinaia di milioni di dollari per l’intera giornata. Il motivo era che i clienti, inclusa Tsingshan, non le avevano pagato le margin call.

I default non sono all’ordine del giorno sul LME o su qualsiasi altro exchange. La stanza di compensazione della LME non aveva mai messo in default un membro da quando ha iniziato le operazioni nel 2014. Il fatto che CCBI, come è nota l’unità, non fosse in grado di pagare la sua margin call era un segno dell’estremo stress del mercato.

Riconoscendo le tensioni che si stavano diffondendo sul mercato, la stanza di compensazione del LME ha deciso di interrompere le margin call fino al mattino seguente, dando ai membri più tempo per trovare denaro, ma anche potenzialmente esponendo LME Clear a un rischio maggiore se i prezzi si fossero mossi ancora più in alto.

Chamberlain è rimasto ottimista. Ma mentre dormiva, il mercato ha ripreso a salire, con le banche in preda al panico che cercavano di ridurre la loro esposizione a Tsingshan. Quando Chamberlain si svegliò, alle 5:30, il prezzo era schizzato a 60.000 dollari a tonnellata. Nei successivi 38 minuti, aumentò di altri $ 40.000.

La sospensione del mercato

Alle 7:30, Chamberlain ha condotto una teleconferenza per il senior management di LME e LME Clear in cui è stato deciso di sospendere il mercato il prima possibile.

Alle 9:00, il LME ha tenuto una chiamata di 52 minuti per discutere su cosa fare dopo. Ha preso in considerazione e rifiutato diverse opzioni, tra cui consentire alle negoziazioni dell’8 marzo di rimanere in piedi, consentire loro di rimanere in piedi modificando il loro prezzo e consentire loro di rimanere in piedi ma chiamare il margine in base ai prezzi del giorno precedente. Infine, Chamberlain ha preso la decisione di annullare l’intera sessione di negoziazione.