I veicoli finanziari del governo locale, o LGFV, sono una colonna portante del mercato del debito cinese. Creati per finanziare progetti infrastrutturali, raramente generano entrate sufficienti a coprire i loro obblighi. La maggior parte fa affidamento su iniezioni di fondi comunali per rimanere solvibile.

Molte autorità locali si trovano ad affrontare problemi di flusso di cassa a causa della crisi immobiliare e le preoccupazioni sul mercato del debito LGFV da 9 trilioni di dollari crescono sempre di più. Il governo sta adottando varie misure per salvare gli emittenti più deboli ed evitare una stretta creditizia.

Gli LGFV sono stati originariamente istituiti per aggirare il divieto per le autorità municipali di prendere prestiti dalle banche o di vendere obbligazioni direttamente sul mercato aperto. Il denaro da loro raccolto viene solitamente speso in infrastrutture che possono richiedere molto tempo per essere completate e spesso generano bassi rendimenti. Sebbene il debito LGFV sia classificato come debito aziendale, gli investitori generalmente presumono che i governi locali ne siano ritenuti responsabili.

L’importanza degli LGFV per la Cina

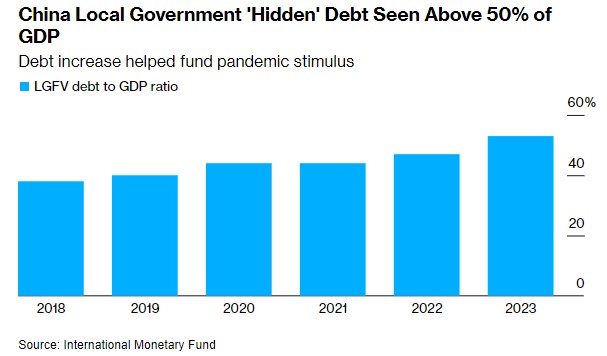

Gli LGFV sono stati fondamentali per garantire che le infrastrutture e i servizi pubblici si espandessero abbastanza velocemente da sostenere l’enorme crescita economica della Cina. Hanno preso il via dopo la crisi finanziaria del 2008, quando il governo ha intrapreso un piano di stimolo da 4 trilioni di yuan. Da allora sono cresciuti rapidamente. Solo negli ultimi cinque anni, il debito degli LGFV è quasi raddoppiato. Il Fondo monetario internazionale lo stima a circa 66 trilioni di yuan (9 trilioni di dollari). Ciò equivale a più della metà del prodotto interno lordo della Cina.

Secondo i dati di S&P Global, alla fine del 2022 gli LGFV avevano circa 13,5 trilioni di yuan di obbligazioni onshore in circolazione, che rappresentano circa il 40% del mercato obbligazionario societario non finanziario cinese.

Tutti i tipi di istituti finanziari sono esposti ad essi: banche commerciali, gestori patrimoniali, assicuratori, fondi comuni di investimento, società di intermediazione e hedge fund. La stragrande maggioranza dei loro investitori sono locali, poiché gli stranieri considerano gli LGFV opachi e difficili da analizzare.

Perché il debito LGFV rappresenta un rischio?

Il crollo del settore immobiliare ha ridotto le entrate dei governi locali derivanti dalla vendita di terreni. In combinazione con un balzo della spesa pubblica in risposta alla pandemia, ciò ha lasciato la maggior parte dei governi regionali ad affrontare una grave riduzione dei finanziamenti. La metà delle 205 città esaminate da Rhodium Group lo scorso anno hanno riscontrato difficoltà nel servizio del debito.

Il default di un LGFV potrebbe innescare un’impennata del rischio percepito e gonfiare i costi di finanziamento a livelli insostenibili per alcuni enti e società statali.

La preoccupazione è che molte autorità finanziarie locali stiano raggiungendo un punto in cui saranno costrette a frenare i loro prestiti, bloccando potenzialmente il flusso di liquidità che è stata una costante fonte di stimolo per l’economia cinese.

Cosa sta facendo la Cina al riguardo?

A luglio, il Politburo del Partito Comunista si è impegnato a sostenere il debito pubblico locale e il settore immobiliare. Successivamente, la domanda di obbligazioni in yuan a breve termine da parte degli LGFV è aumentata, guidata da mutuatari con rating più basso.

La Cina consentirà ai governi locali di raccogliere circa 1 trilione di yuan tramite la vendita di obbligazioni per ripagare il debito degli LGFV e di altri emittenti fuori bilancio.

Bloomberg News ha riferito che le più grandi banche statali cinesi hanno iniziato a fornire aiuti, offrendo prestiti con scadenza a 25 anni anziché 10 anni agli LGFV con elevata affidabilità creditizia.

La banca centrale potrebbe istituire uno strumento di liquidità di emergenza per fornire fondi a basso costo con scadenze più lunghe agli LGFV, ha riferito Caixin in agosto.

Un salvataggio del settore sembra improbabile, considerati gli sforzi del governo volti a scoraggiare l’indebitamento sconsiderato, guidato dal presupposto che lo Stato verrà sempre in soccorso.

ARTICOLI CORRELATI:

La crisi immobiliare porterà a una crisi finanziaria più ampia in Cina?

Evergrande Group presenta istanza di fallimento secondo il capitolo 15

La crisi di Zhongzhi: quali sono i rischi di contagio derivanti dalla banca ombra?