Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

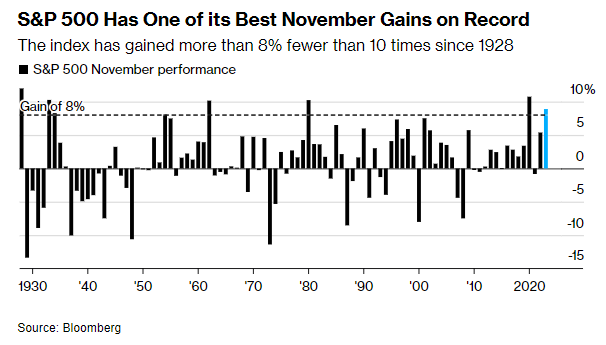

Le azioni statunitensi hanno registrato uno dei più grandi rally di novembre mai registrati, aggiungendo 3 trilioni di dollari al valore di mercato. Il benchmark S&P 500 è salito dell’8,9% questo mese. In rialzo del 19% quest’anno, si trova ora solo al 5% di distanza dal suo massimo storico. L’indice ha ottenuto un guadagno di novembre superiore all’8% meno di 10 volte dal 1928. Si è trattato anche del mese migliore da luglio 2022.

Allo stesso tempo, l’indice Nasdaq 100 ha guadagnato circa l’11% a novembre, la performance mensile più forte dallo scorso anno. L’indice non ha registrato un solo calo dell’1% in tutto il mese. L’ultima volta che ciò è accaduto è stato nell’agosto 2021.

Le azioni hanno interrotto una serie di perdite lunga tre mesi, con gli investitori che hanno guardato oltre la possibilità di una recessione, le turbolenze geopolitiche e i costi di finanziamento più alti. Il rally delle azioni statunitensi di novembre è stato alimentato anche dalla speculazione che la Federal Reserve abbia finito di aumentare i tassi di interesse e inizierà a tagliarli presto. La fine dei cicli di inasprimento della Fed ha storicamente prodotto rendimenti a due cifre per le azioni.

A contribuire ai guadagni azionari è stato anche il crollo dei rendimenti obbligazionari, che ha accelerato sui segnali di rallentamento dell’inflazione.

La statistica è a favore delle azioni

Novembre dà statisticamente il via ai migliori sei mesi dell’anno per l’S&P 500. In genere, gli acquisti di azioni da parte di aziende e piani pensionistici riprendono il 1° novembre. La scadenza per la raccolta delle perdite fiscali per i fondi comuni di investimento di solito è il 31 ottobre, non la fine dell’anno come per i singoli contribuenti.

Gli investitori che puntano sul proseguimento del rally delle azioni di novembre devono fare i conti con un forte rischio di concentrazione. Le grandi aziende tecnologiche hanno guidato la maggior parte dei guadagni azionari del 2023. I titoli di questo settore tendono a crollare a fine anno. Dal 1990, il settore tecnologico è l’unico gruppo che è diminuito in media a dicembre.

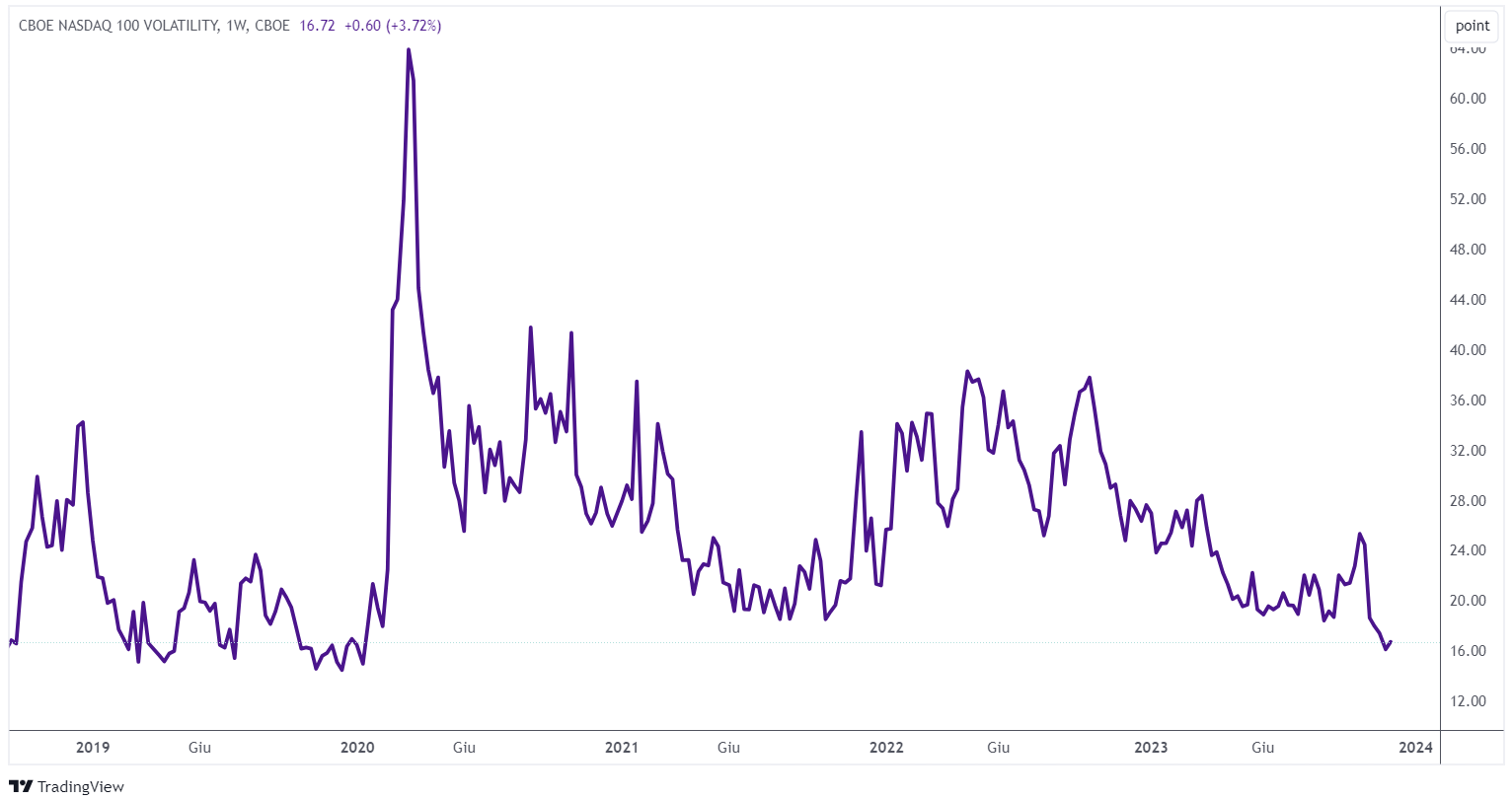

Ma per quest’anno, i trader di opzioni sembrano vedere pochi problemi in vista per l’indice tecnologico Nasdaq 100. Una misura delle oscillazioni di prezzo previste – il Cboe NDX Volatility Index – viene scambiata vicino al livello più basso da prima della pandemia.

Gli operatori analizzeranno i dati sull’inflazione il 12 dicembre e la decisione sui tassi della Fed il giorno successivo per avere un’idea migliore del percorso politico. Si prevede che la banca centrale lascerà i tassi stabili. I funzionari pubblicheranno anche le proiezioni per il prossimo anno.

Gli strateghi pensano che il rally delle azioni di novembre continuerà

Wall Street ha abbandonato il suo consueto atteggiamento rialzista in vista del 2023. Ma adesso sta tornando alla normalità prevedendo un guadagno annuale per il prossimo anno.

Gli strateghi di Bank of America, BMO Capital Markets e Deutsche Bank sono tra coloro che si aspettano che l’indice S&P 500 avanzerà nuovamente l’anno prossimo, raggiungendo un nuovo massimo storico. Le previsioni meno ottimistiche di Goldman Sachs e Societe Generale prevedono che i prezzi delle azioni aumenteranno leggermente entro la fine del 2024, rimanendo appena al di sotto del picco precedente.

Le prospettive di Wall Street sono in netto contrasto con le previsioni di un anno fa, quando la maggior parte degli strateghi avvertiva che tassi di interesse più elevati avrebbero innescato una recessione e fatto crollare il mercato azionario. Gli indovini sono più ottimisti riguardo al prossimo anno, anche se con una prospettiva cauta: l’obiettivo medio prevede un guadagno del 3,5% nell’S&P 500.

Deutsche Bank e BMO Capital hanno gli obiettivi di fine anno più alti tra i loro concorrenti: 5.100 (che implica un guadagno del 12%). Chadha di Deutsche ha affermato che le tendenze favorevoli dell’inflazione e un balzo degli utili aziendali saranno un fattore chiave, mentre Belski di BMO ha citato le aspettative per un mercato del lavoro resiliente, l’allentamento delle pressioni sui prezzi al consumo e i tagli dei tassi della Fed nella seconda metà dell’anno.

Mike Wilson di Morgan Stanley, un convinto pessimista azionario, è diventato più ottimista per il prossimo anno. Pensa che le forze dietro il recente rally stiano perdendo slancio, ma si aspetta che l’S&P 500 finisca il 2024 a 4.500, più o meno dove si trova ora.

JPMorgan Chase & Co. si distingue, pubblicando finora la previsione più cupa tra i suoi concorrenti. Secondo il capo stratega azionario globale della banca, l’indice S&P 500 è destinato a scendere a 4.200 entro la fine del 2024 – circa l’8% rispetto al livello attuale – mentre la crescita globale decelera, i risparmi delle famiglie si riducono e i rischi geopolitici rimangono elevati. Anche le elezioni statunitensi potrebbero contribuire alla volatilità.

Il potenziale di una recessione economica, un mercato azionario guidato da una base ristretta di grandi vincitori e un crollo degli utili aziendali sono alcune delle principali preoccupazioni sollevate dagli scettici del recente rally. C’è anche la possibilità che le azioni vengano trascinate al ribasso poiché i tassi di interesse elevati continuano a diffondersi nell’economia.

ARTICOLI CORRELATI:

Il rally delle obbligazioni continua: falso rimbalzo o vera ripresa?

La correlazione tra azioni e obbligazioni è positiva: le implicazioni per i portafogli

Meglio le azioni o le obbligazioni con i rendimenti al 5%?

La concentrazione del mercato azionario può mettere in pericolo il rally?