Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

L’amministrazione Biden ha confermato il rilascio delle riserve di petrolio. La quantità record di 180 milioni di barili sarà rilasciata nei prossimi sei mesi. Ciò potrebbe contribuire alla riduzione dei prezzi sul breve termine. Tuttavia i rischi al rialzo sul lungo termine non saranno risolti.

Il rilascio delle riserve di petrolio rappresenta infatti solo una fonte di approvvigionamento temporanea che, sul lungo termine, potrebbe avere addirittura effetti negativi. Questo perché i prezzi più bassi nel 2022 supportano la domanda di petrolio mentre scoraggiano l’accelerazione della produzione, lasciando un eventuale deficit nel 2023 e la necessità di rifornire la Riserva Strategica di petrolio.

I rischi al rialzo per il petrolio

Un rilascio delle riserve di petrolio così lungo e senza precedenti, potrebbe congestionare i flussi della costa del Golfo per raggiungere le raffinerie o i terminali di esportazione.

I rischi di una crescita dello shale più lenta sono ancora presenti a causa degli effetti combinati dell’aumento dell’inflazione e delle strozzature vincolanti dei servizi.

Il potenziale accordo con l’Iran, l’estrema volatilità dei prezzi e il crescente rischio di una recessione il prossimo anno lasciano i produttori incerti, riducendo il loro incentivo a investire di più.

L’impatto sulla Strategic Petroleum Reserve

Il più grande rilascio di riserve petrolifere della storia ridurrà la SPR al suo livello assoluto più basso in 40 anni. Il rilascio prevede l’immissione sul mercato di un milione di barili al giorno per i prossimi sei mesi.

L’obiettivo del piano di Biden è quello di creare un ponte per l’offerta degli Stati Uniti fino all’autunno, quando si prevede che la produzione interna aumenterà. Tuttavia, se l’OPEC+ si rifiuterà di aumentare la propria produzione, qualsiasi effetto del rilascio delle riserve di petrolio verrà neutralizzato.

L’impatto del rilascio delle riserve sul prezzo del petrolio

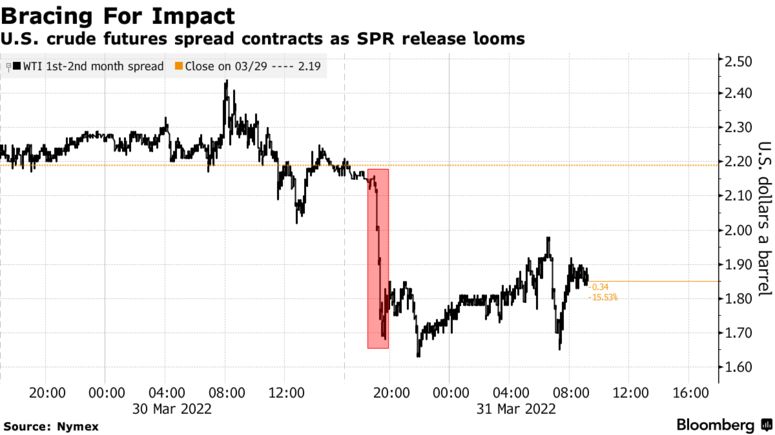

Il prezzo ha reagito alla notizia del rilascio delle riserve di petrolio crollando del 7% negli ultimi due giorni.

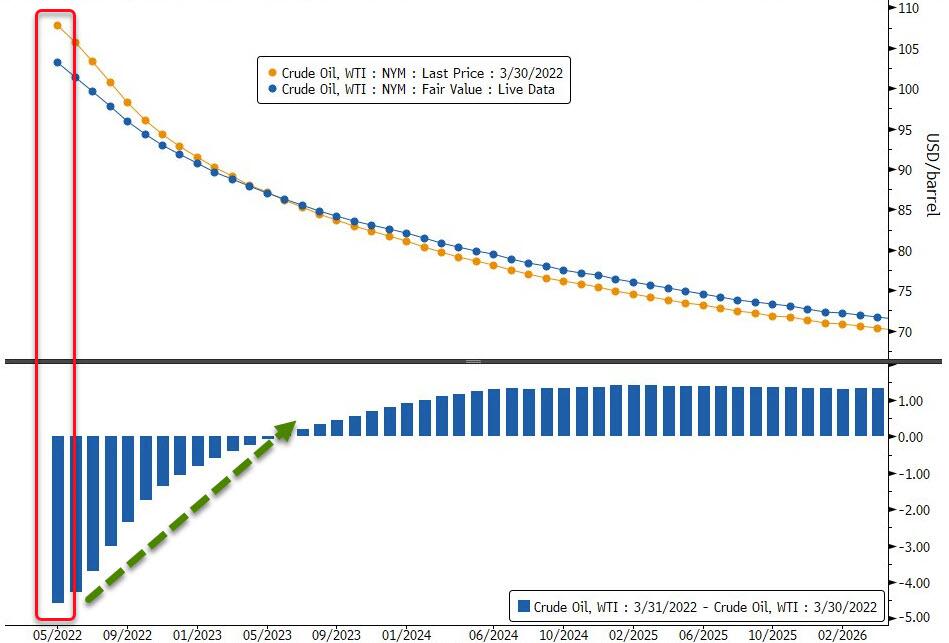

La curva dei future del WTI è scesa nella parte iniziale (che riguarda l’offerta sul breve termine). Tuttavia i prezzi a più lunga scadenza sono effettivamente aumentati. Questo movimento ci dice molto su quello che il mercato pensa riguardo all’efficacia sul lungo termine del rilascio delle riserve di petrolio.

Nel breve termine l’effetto potrebbe essere più significativo. Infatti, lo spread tra i future con consegna immediata e quelli del mese successivo sono passati da $ 5 di qualche settimana fa a $ 1,63 dopo la notizia.

Le prospettive sulla domanda e l’offerta di petrolio

Il prezzo del petrolio era già in fase di ritracciamento. A causa dei lockdown imposti dalla Cina, gli analisti prevedono una diminuzione della domanda di petrolio pari a 1 milione di barili al giorno.

L’OPEC+ dovrebbe attenersi ai suoi aumenti di quota fino al 3° trimestre, coerentemente con la decisione odierna. La perdita di offerta relativa alle esportazioni russe è difficile da prevedere. Lo stesso vale per le esportazioni iraniane. I ritardi nella conclusione dell’accordo con l’Iraq lasciano ancora profonda incertezza.

Il mercato rimane altamente volatile. Ciò ha portato i grandi player ad abbandonare il mercato.

ARTICOLI CORRELATI

Caro carburante: la crisi del Diesel