Il rally di “sollievo” della settimana appena conclusa ha portato l’S&P 500 a salire di oltre il 6% dopo una serie di sconfitte, il secondo aumento più grande dall’inizio dell’anno. L’indice adesso è nuovamente al di sopra della soglia del 20% dai suoi massimi storici.

Gli improvvisi rally caratteristici di quest’anno sono diventati la rovina degli hedger, che stanno pagando a caro prezzo le opzioni put che spesso non riescono a produrre guadagni. Una semplice strategia di protezione che consiste nel possedere il 5% di put out-of-the-money sull’S&P 500 ha perso quasi quanto l’indice stesso quest’anno. Ciò è in netto contrasto con il crollo di marzo 2020, quando la strategia ha reso il 2,2%.

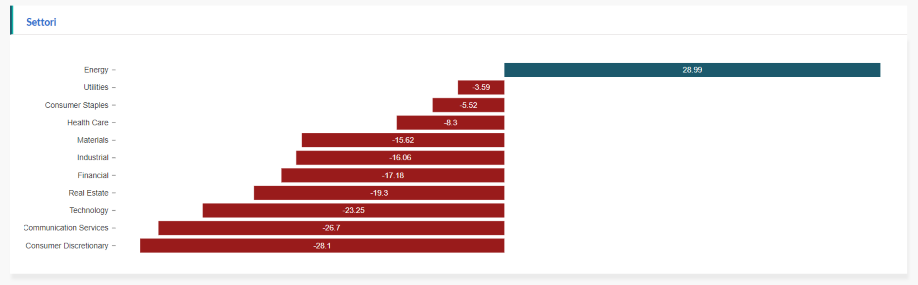

Sotto la superficie permane comunque l’incertezza per le prospettive di crescita, poiché i titoli economicamente sensibili come i produttori di materie prime e gli industriali hanno ottenuto i risultati meno brillanti. L’ETF del settore dei materiali ha rotto al ribasso un’area importante che sembrerebbe voler ritornare a testare, magari per continuare al ribasso.

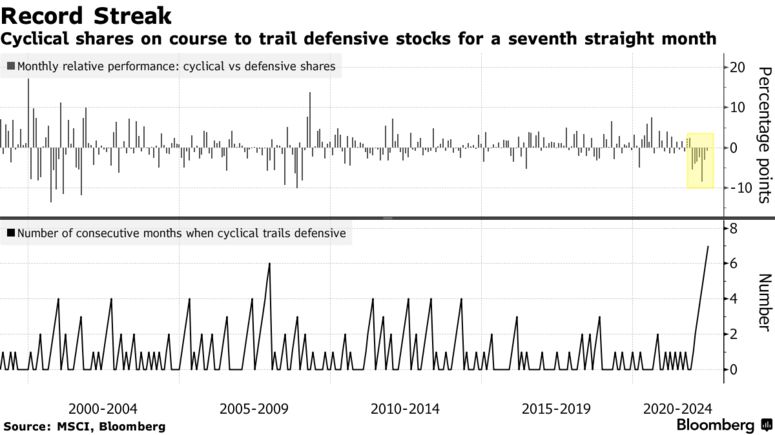

D’altronde, in questo ambiente, le aziende cicliche non dovrebbero avere grandi prestazioni. Un indice MSCI che replica i titoli ciclici è sulla buona strada per il settimo mese consecutivo di sottoperformance rispetto al comparto difensivo.

Le aspettative del mercato sui tassi d’interesse

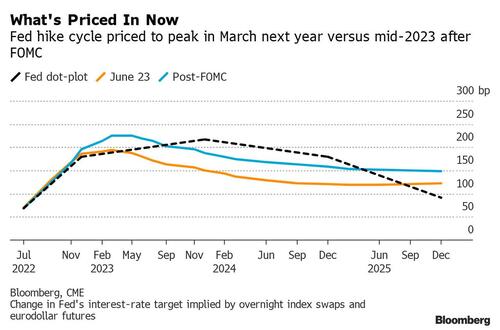

Il mercato pensa che la Fed terminerà il suo ciclo di rialzi prima di quanto scontato in precedenza. Al momento, stanno scontando una probabilità del 71% di un aumento dei tassi di 75 punti base a luglio mentre le aspettative sugli aumenti a dicembre e febbraio sono crollate.

Il mercato dei tassi sembra consapevole della possibilità che qualcosa possa andare storto da qui in poi. Sicuramente anche la revisione al ribasso delle aspettative di inflazione dell’University of Michigan per i prossimi 5-10 anni ha influito sui movimenti dei mercati monetari.

Le materie prime industriali e il settore energetico

Le preoccupazioni per il rallentamento economico sono riflesse anche nelle performance dei metalli industriali, che sono sulla buona strada per il peggior trimestre dalla crisi finanziaria del 2008.

Il rame è sprofondato in un mercato ribassista dal record di quattro mesi fa. Lo stagno è crollato del 21% nella sua settimana peggiore da quando la crisi degli anni ’80 ha congelato gli scambi sul London Metal Exchange per ben quattro anni.

Questi movimenti rappresentano una drammatica inversione di tendenza rispetto agli ultimi due anni, quando i metalli sono aumentati su un’ondata di ottimismo post-lockdown, previsioni inflazionistiche e i problemi dell’offerta.

Adesso, nonostante le forniture siano ancora scarse, i prezzi stanno crollando mentre le preoccupazioni per un rallentamento dell’attività industriale nelle principali economie si combinano con il crollo della domanda cinese.

Il petrolio, dopo la caduta di inizio settimana, ha messo in scena un drammatico rimbalzo venerdì, salendo fino al 3% e chiudendo a malapena in rosso. Inutile dire che l’energetico rimane il settore con le migliori performance del 2022.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 24