La ripresa dell’economia dopo il covid è stata caratterizzata da un mercato del lavoro teso e da un aumento della crescita dei salari nominali. La pandemia ha colpito in modo asimmetrico i diversi settori, dando vita a dinamiche eterogenee nel mercato del lavoro.

Gli aumenti della crescita dei salari sono stati più elevati nei settori con la maggiore carenza di occupazione rispetto al loro trend pre-pandemia. Mano a mano che i fattori legati al covid si allontanano, gli squilibri settoriali potrebbero essere ripristinati dal lato dell’offerta.

Uno studio della Fed ha analizzato le pressioni sui salari considerando i seguenti settori: edilizia, manifatturiero, commercio, trasporti e servizi pubblici, informazione, attività finanziarie, servizi professionali e aziendali, istruzione e servizi sanitari, tempo libero e ospitalità, e altri servizi (industrie che forniscono servizi). Gli analisti hanno raccolto i dati sull’Employment Cost Index (ECI) del Bureau of Labor Statistics, sul numero di posti di lavoro dell’Indagine JOLTS e i numeri inerenti all’occupazione del Current Population Survey per i settori sopra citati.

La tensione del mercato del lavoro

In primo luogo, lo studio documenta la rigidità del mercato del lavoro utilizzando il rapporto tra disoccupati e numero di posti vacanti come misura delle condizioni del mercato del lavoro. Secondo questa metrica, tutti i settori sono ora a livelli che segnalano condizioni di mercato più rigide rispetto al periodo pre-pandemia ad eccezione delle costruzioni.

Inoltre, le industrie fornitrici di servizi hanno registrato una crescita salariale maggiore rispetto alle industrie manifatturiere. Ad esempio, nel secondo trimestre del 2022 l’inflazione salariale annuale nel settore del tempo libero e ospitalità era del 66% superiore a quella del settore manifatturiero.

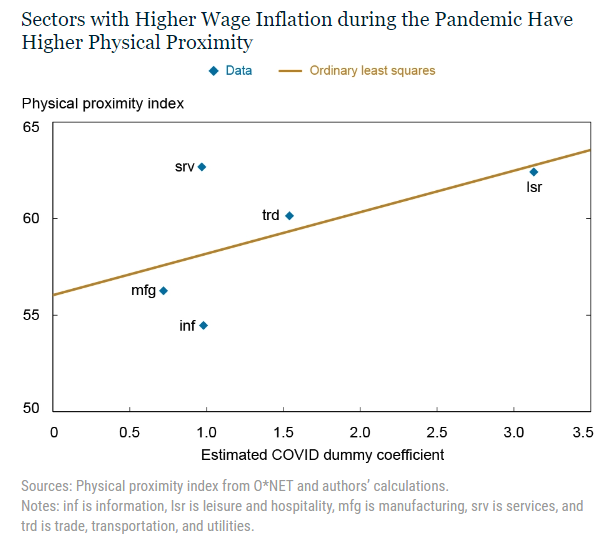

La relazione tra la crescita dei salari e l’indice di prossimità fisica

Gli analisti della Fed hanno esplorato il legame tra la crescita dei salari nominali e gli indicatori del mercato del lavoro conducendo una semplice analisi di regressione della crescita salariale nominale dell’ECI anno su anno sul rapporto disoccupati/posti vacanti per settore e sulla media mobile a quattro trimestri dell’inflazione ritardata.

Dall’analisi è emerso che il settore con gli aumenti più alti della crescita dei salari è quello del tempo libero e dell’ospitalità, seguito da commercio, trasporti e servizi pubblici e il settore dell’informazione.

Gli economisti suggeriscono che una possibile spiegazione sia l’intensità dei contatti fisici nel lavoro. In effetti, il coefficiente stimato dalla regressione è correlato all’indice di prossimità fisica medio dei diversi settori.

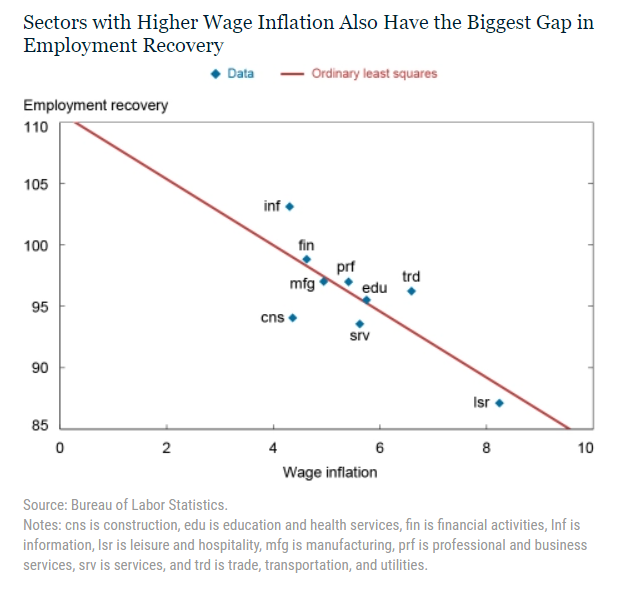

Gli aumenti salariali e il divario occupazionale

Sebbene gli indicatori del mercato del lavoro indichino un mercato del lavoro rigido, l’occupazione nei diversi settori è ancora al di sotto del trend pre-pandemia. È interessante notare che il settore del tempo libero e dell’ospitalità ha le pressioni salariali più elevate e il più grande divario in termini di livello di occupazione rispetto alla tendenza pre-pandemia.

Lo studio della Fed esplora ulteriormente l’eterogeneità salariale documentando quale percentuale dell’occupazione settoriale si è ripresa rispetto alla tendenza pre-pandemia. Valori inferiori a 100 implicano che l’occupazione non ha ancora raggiunto il trend pre-pandemia mentre quelli superiori a 100 implicano che l’occupazione è andata oltre il trend. Solo l’occupazione nel settore dell’informazione ha superato il trend pre-pandemia. Nel grafico seguente viene mostrata la relazione tra il recupero dell’occupazione e l’inflazione salariale.

Sebbene il mercato del lavoro appaia estremamente teso, esiste un divario significativo in termini di occupazione nei settori con le maggiori pressioni salariali. Una possibile interpretazione dei divari occupazionali nei diversi settori è che i lavoratori non siano disposti a rientrare nel mercato del lavoro soprattutto in settori specifici in cui i dipendenti lavorano a stretto contatto con gli altri e sono più esposti al covid.

In conclusione

Gli economisti della Fed hanno considerato lo stato delle condizioni del mercato del lavoro da un punto di vista settoriale. Mentre gli indicatori del mercato del lavoro indicano una situazione rigida, il livello di occupazione in quasi tutti i settori è ancora al di sotto della tendenza pre-pandemia.

L’eterogeneità a livello settoriale in termini di aumenti della crescita dei salari, rigidità del mercato del lavoro e livello occupazionale suggerisce che la recente accelerazione dei salari nominali è associata a fattori specifici della pandemia.

L’analisi della Fed suggerisce che il riequilibrio del mercato del lavoro potrebbe essere ripristinato dal lato dell’offerta con il ritorno dell’occupazione ai livelli pre-pandemia piuttosto che dal lato della domanda, riducendo il numero di posti di lavoro vacanti.

ARTICOLI CORRELATI:

Cosa comportano gli aumenti salariali?

Perché il mercato del lavoro è così importante per la Fed?