Il rapporto sull’occupazione di giugno è stato visto come la prova che il mercato del lavoro è solido. Tuttavia, se si osservano i dettagli, si ottengono informazioni miste che ci fanno chiedere se il mercato del lavoro USA sia davvero così forte. E’ vero che le buste paga sono state più forti del previsto rispetto alle aspettative e che il tasso di disoccupazione è rimasto al 3,6%, a livelli storicamente molto bassi. Dobbiamo però notare che ci sono state revisioni al ribasso dei dati sui Nonfarm payrolls dei mesi scorsi. Negli ultimi due mesi, le revisioni al ribasso sono pari a 75.000 buste paga.

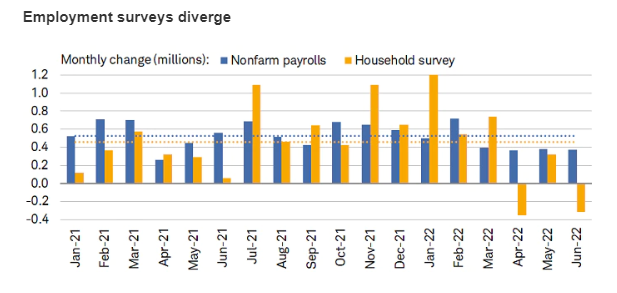

L’indagine sulle famiglie (Household Survey), da cui si ricava il tasso di disoccupazione ufficiale, ha evidenziato un calo dell’occupazione pari a -315 mila. Secondo questo sondaggio, l’occupazione è diminuita in due degli ultimi tre mesi, a differenza di quanto ha mostrato il Nonfarm payrolls.

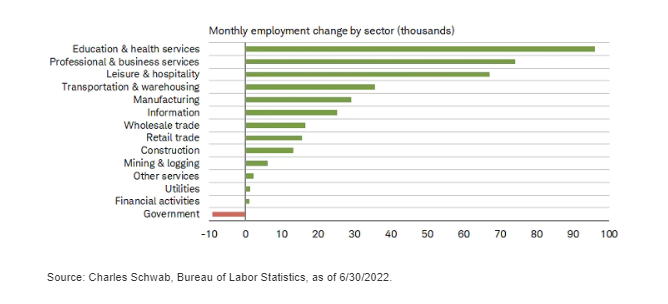

Buone notizie sono arrivate dall’occupazione per settore, con solo le buste paga del governo in rosso (-9.000) il mese scorso. I servizi di istruzione e sanitari (96.000) e i servizi professionali e aziendali (74.000) sono stati al primo posto, seguiti dal tempo libero e ospitalità. La categoria delle attività finanziarie è stata particolarmente debole.

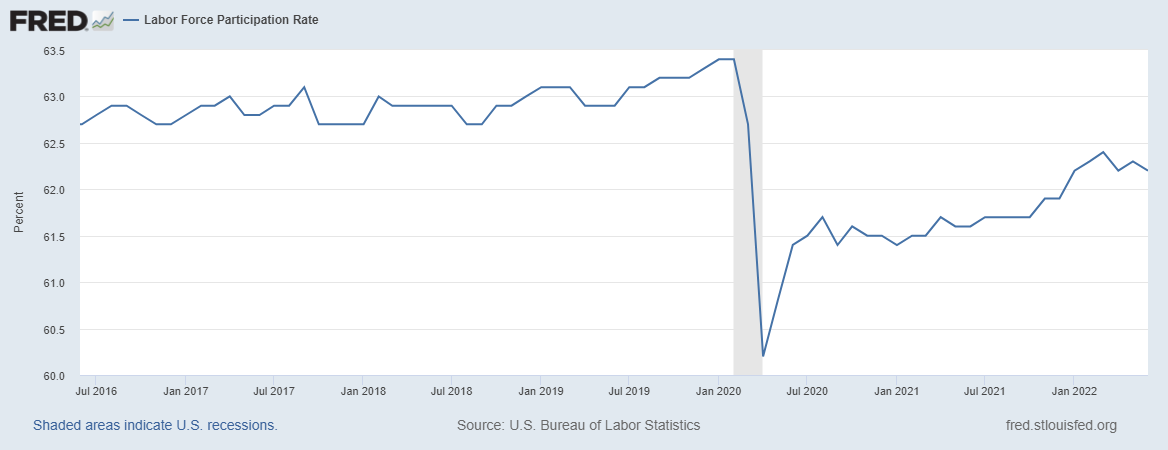

Un altro problema è legato al tasso di disoccupazione. Come notato in un precedente articolo, il tasso di disoccupazione sottostima il numero di persone senza lavoro. Inoltre, il dato ufficiale è rimasto invariato al 3,6% perché è diminuito il tasso di partecipazione alla forza lavoro.

Gli indicatori del mercato del lavoro USA

Il Nonfarm payrolls è considerato un indicatore coincidente e rappresenta una delle quattro componenti del Coincident Economic Index (CEI) del Conference Board. Spesso, all’inizio delle recessioni, le buste paga sono rimaste solide.

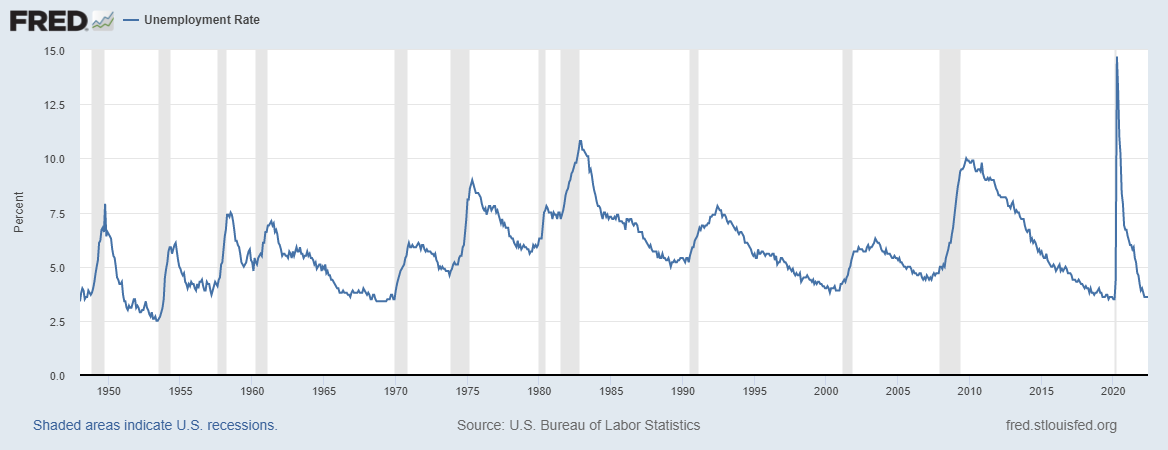

Il tasso di disoccupazione, invece, è un indicatore in ritardo. Un semplice sguardo al grafico del tasso di disoccupazione sopra mostra che si è sempre trovato a livelli bassi all’inizio delle recessioni e viceversa.

Salari nominali vs salari reali

Il salario orario medio è aumentato dello 0,3% su base mensile e del 5,1% anno su anno, in linea con le stime di consenso. Tuttavia, entrambe le letture sono scese rispetto al mese precedente. Anche secondo l’Atlanta Fed Wage Growth Tracker, la crescita dei salari nominali ha iniziato a rallentare. Tenendo conto dell’inflazione, la crescita dei salari reali è passata in territorio negativo già all’inizio del 2021.

Il leading indicator del mercato del lavoro USA

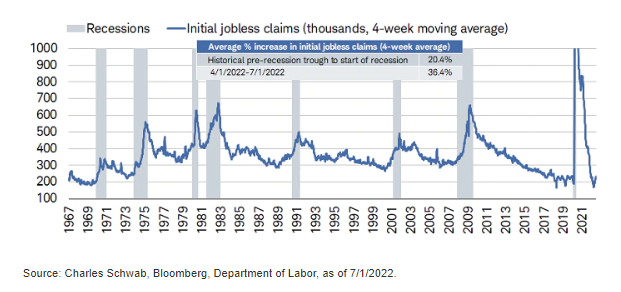

Tra i principali dati sul mercato del lavoro pubblicati regolarmente, il rapporto settimanale sulle richieste di disoccupazione è un leading indicator. Questo indicatore fa parte dei componenti del Leading Economic Index (LEI) del Conference Board. Gli economisti spesso guardano alla media mobile a quattro settimane dei jobless claims per appianare la volatilità del dato.

Come mostrato nel grafico che segue, la media a 4 settimane è in aumento rispetto ai minimi di inizio anno. Anche se il livello a cui si trova è storicamente molto basso e quindi non allarmante, il ritmo a cui stanno aumentando è al di sopra della media storica in prossimità di una recessione.

La media mobile a quattro settimane è stata di 232.000 per la settimana terminata il 1° luglio, in aumento del 36% rispetto al recente minimo del 1° aprile; l’aumento medio dal minimo all’inizio della recessione è stato solo del 20%.

Le offerte di lavoro

Lo spread tra le opportunità di lavoro e il numero di disoccupati rimane storicamente ampio. Tuttavia, le offerte di lavoro hanno iniziato a ribaltarsi. Inoltre, l’ultima lettura si riferisce al mese di maggio.

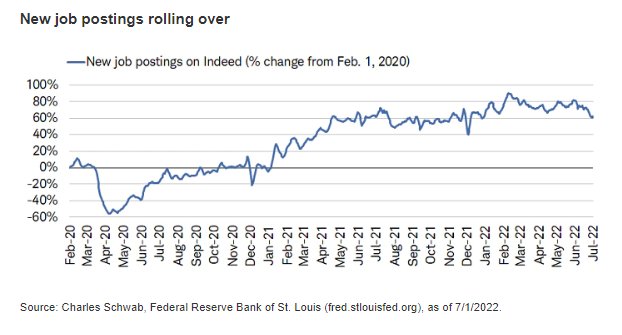

A confermare la discesa delle offerte di lavoro sono i dati settimanali più tempestivi di Indeed. I nuovi annunci di lavoro sono ancora in aumento del 60% rispetto ai livelli pre-pandemia, ma in calo rispetto al massimo dello scorso febbraio a quasi il 90%.

Spesso in concomitanza con il calo delle aperture di lavoro c’è un aumento degli annunci di licenziamento. Il grafico a sinistra in basso mostra la misura di Challenger degli annunci di tagli di posti di lavoro a partire dall’inizio del 2007. Il grafico a destra fa un “zoom in” sulla tendenza dell’ultimo anno. C’è stato un netto aumento, con l’ultima lettura (quella di fine giugno) in rialzo del 60% su base annua. La stagione degli utili del secondo trimestre, che prende il via questa settimana, potrebbe aggiungere più colore a questa storia.

In conclusione

La storia del mercato del lavoro USA forte potrebbe essere nella sua fase finale. I livelli rimangono buoni nella maggior parte dei dati sul mercato del lavoro. Tuttavia, vale la pena osservare il deterioramento di alcune tendenze per valutare la possibilità di un’atterraggio morbido (soft landing) o di una recessione.